Image credit: shutterstock

|

AIの急拡大で“電気が足らなくなるコール”が、急にうるさいほど聞こえてきている。

一方、欧米の新規稼働など原発のニュースがマスコミをにぎわし、経済団体などが政府のGX関連の審議会で原発活用を強く訴える。さらに過去に脱原発を唱えていた自民党総裁選の候補までがいつの間にか推進を掲げていた。

ここに来てなぜ一斉に、なのだろうか。既定路線化する今こそ、いったん冷静に立ち止まる必要がある。今回のコラムでは、その判断のための資料の一部を提供する。

結論から書いておこう。

原子力発電はいくつもの“幻想”で構築されている。

前編は、その幻想をコスト面から検証した。

“原発キャンペーン”の背景と「安い原発」という幻想

この時期に政府が一種の“原発キャンペーン”を進める背景には、年内に素案、来年早々に成案を求められている「第7次エネルギー基本計画」がある。2030年代に向けて日本の電源構成を導く重要なプランである。現状の第6次では、再生エネ38%、原発22%を2030年度の目標としているが、この数字の達成さえ厳しいと見られている。

脱炭素のためには、原発に頼らざるを得ないのか、ここぞとばかりの原発回帰が狙いなのか、いずれにせよ、現実を見ておくことから始めたい。

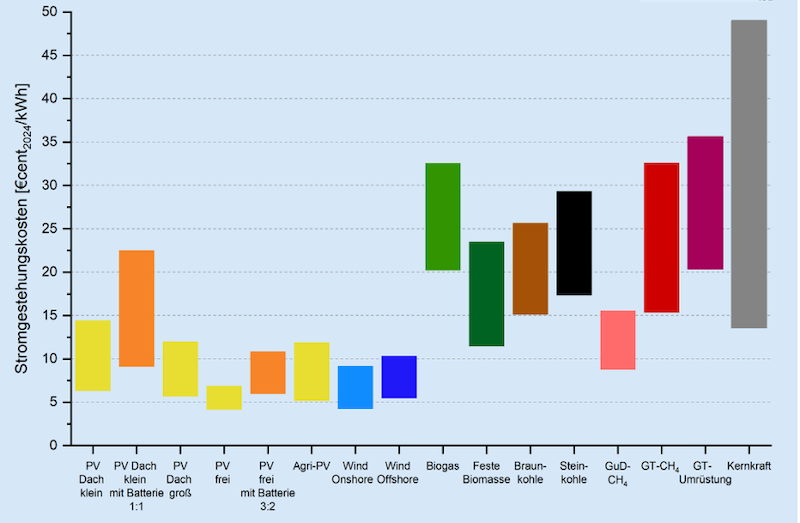

電源別の1kWhあたりのコスト(単位はユーロセント) 出典:Fraunhofer ISE

|

「原発は高い」は、いまや世界の常識。

上のグラフは、2024年時点でのそれぞれの電源コスト(新設)である。ドイツの著名な研究機関のFraunhofer ISEが作成した。LCOE(Levelized Cost Of Electricity、均等化発電原価)といって、建設から燃料や運転、メンテナンスなどを含み、1キロワット時にいくらで電気をつくることができるかを示している。

左の暖色系(黄色、オレンジ)6本の棒グラフが太陽光発電、その右2本の青系が風力発電である。化石燃料による発電をはさんで一番右(灰色)が原子力発電となっている。

1ユーロ=160円として換算すると、原発の価格レンジは、21.8円~78.4円となる。一方、左から2番目の太陽光発電で最も高いオレンジ色の棒グラフ(屋根上PV+蓄電池)でさえ、9.6円~36.0円と原発より安い。繰り返すが、蓄電池併設なので、太陽光発電だが夜も使える電源となる。

ちなみに、それぞれの価格の大きな幅は、原発では個別のケースでの建設期間とファイナンスの差であり、太陽光発電では主に蓄電池の価格差である。

久しぶりの新規原発が引き起こした東芝の破綻

米国やフランスで、長年建設していた複数の新しい原発がここに来て稼働を始めた。原発賛成派にとって待ち遠しかった新設である。さらに、先日は米マイクロソフトがスリーマイル島原発の再稼働計画による電力購入を発表した。

ところが、そこで分かった現実は必ずしもばら色ではない。

米国ジョージア州のボーグル原発3号機(Georgia Powerのプレスリリースより)

|

米国のジョージア州で、昨年と今年2024年と立て続けに商業運転を開始したのがボーグル原発3号機と4号機である。しかし、建設は計画より7年間遅れ、許可から12年を要した。

建設期間の長期化は莫大な費用増となり、当初予定の2倍以上の、4~5兆円規模にまで膨らんだ。発電コストで見ると、1kWh当たり23円から25円となる。そして、これはコストにまつわる2つの連鎖的な出来事を生んでしまった。

一つは、電力供給先の料金の値上げである。この原発を運営する電力会社は、まず3号機のコスト増加分として、昨年夏、家庭向けの電気料金にひと月当たり800円近く(およそ3.2%)を上乗せし反発を呼んだ。

もう一つは、日本企業に関連する。実は、ボーグル原発を建設したのはウエスチングハウス社で、記憶にある人もいると思うが、日本政府のサポートもあって東芝が2006年におよそ6000億円超という高額で買収し、子会社化していた。実は、7年もの建設遅延で損害金が発生した。請求はその後破綻したウエスチングハウス社から親会社の東芝に回り、およそ6500億円という巨額となった。これが東芝の屋台骨を揺るがす原因のひとつとなったのである。

フランスでは、9月にフラマンビル3号機が稼働にこぎつけた。しかし、建設から17年間かかっており、発電コストは1kWhあたり20円近いと見られている。

フランス6基、イギリスでは8基の新設計画を、近年のエネルギー高騰への対応の中でそれぞれの政府が発表している。しかし、建設コストの大幅な増加は避けられず、実現の見通しは必ずしも立っていない。

期待の次世代型原発、“これまでにない「使いやすくて安全な原子炉」”という幻想

福島事故以来停滞した日本の原発は、現在12基しか動いていない。当面、政府は電源コストの安い再稼働と運転の60年延長を目指すが、そのままでは先細りは確実で、このため新設の切り札として「次世代型原発」の推進を掲げている。その中心の一つが、SMR(小型モジュール炉、300MW以下)である。

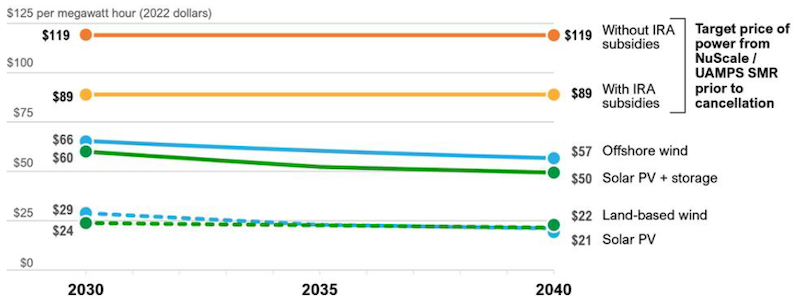

SMR(小型原発)と再生エネ電源とのコスト比較 出典:IEEFA

|

SMRの代表的なメーカーの一つが米国のニュースケール社である。日本政府の資料にもたびたび登場し、中部電力などが100億円以上出資している。しかし、昨年11月、コスト増大から採算が合わず、融資が見込めないことから最初の建設計画が中止された。

上のグラフの1番上(オレンジ)と2番目(黄色)が、ニュースケール社が示す電源コストに当たる。上は、補助なしで1kWh当たり17.3円(1ドル=145円換算)、2番目は米国で脱炭素プロジェクトに適用される大幅な減税策、IRA(インフレ抑制法)を受けた場合であるが、12.9円と高く、競争力がないと市場や金融から判断された。SMRのプロジェクトは、いずれの国のケース(日本の日立を含む)でも、建設期間の長期化、コストの増大などを招いていて、グラフの2030年、2040年に至ってもコスト削減の見込みが立っていない。

ちなみに、グラフ下部に太陽光発電のコスト例(緑)が示されている。高い方の折れ線(=太陽光発電+蓄電池)での価格はSRMを一貫して下回り、2040年に1kWh当たり、50セント(=7.3円)と大きく下回っているのが分かる。

一般的に小型になれば、スケールメリットが減少するのは当然である。コスト競争力への期待自体が一種の幻想でしかない。

確かに、次世代炉の開発では安全性の確保への努力は行われている。しかし、詳しくは、「幻想“の上に成り立つ原発活用〈後編〉――安全への尽きぬ不安」に譲るが、例えば、世界的にバックエンド(廃棄物の最終処理対応)や、特に日本では地震国としての対策、福島原発の廃炉対応で、同様に解決への道筋は全く見えていないことは先に示しておく。

将来コストを押し上げる、原発の柔軟性の欠如

最近は、日本政府も原発は安いと言わなくなった。

一方で、経団連としては安い電気を求めていて、再稼働推進はそれと合致する。しかし、新設では必ずコストが上がるため、さすがに政府の支援が必須だと強調し始めている。

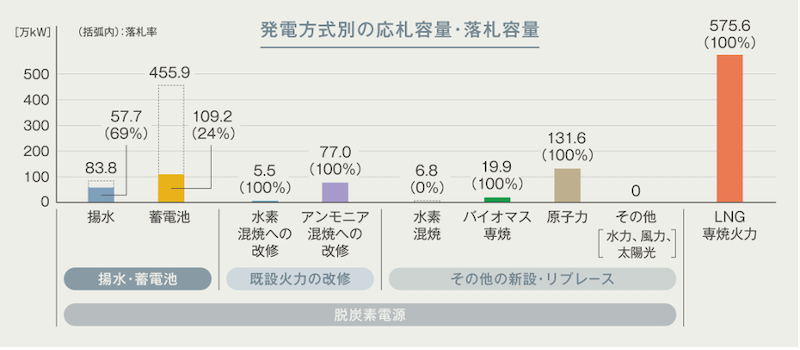

「長期脱炭素電源オークション」の第1回応札の結果 出典:電気事業連合会

|

すでに福島事故の処理費の一部を託送料に含ませたり、「長期脱炭素電源オークション」という新設の電源支援制度で原発が100%落札したりするなど、本来、事業側が持つべき費用負担を、新電力など小売電気事業者に押し付け始めている。

なんとなく、“原発は安い”という幻想を持ち続けさせたい意図さえ、そこには透けて見える。

この先、普通に考えれば、蓄電池の大幅な価格の低下は確実である。一方、最初のグラフを作ったFraunhofer ISEによれば、今後、再生可能エネルギー電源の主力化に伴い、原発のコストは、天然ガスや水素による発電コストをさらに大きく上回ることになるという。

これは、原発は運転モードの変更が難しく、いわゆる柔軟性に欠けることから、結果としてコストが割高になることを意味している。

日本の再生エネ電源の普及が、先進諸国に劣っていることは数字が示している。原発への誤った幻想は、世界の再生エネ主力化という潮流から日本をさらに引き離す負の役割を果たす可能性が高いと憂慮する。

北村 和也(きたむら・かずや)

日本再生可能エネルギー総合研究所代表、日本再生エネリンク代表取締役

民放テレビ局で報道取材、環境関連番組などを制作した後、1998年にドイツに留学。帰国後、バイオマス関係のベンチャービジネスなどに携わる。2011年に日本再生可能エネルギー総合研究所、2013年に日本再生エネリンクを設立。2019年、地域活性エネルギーリンク協議会の代表理事に就任。エネルギージャーナリストとして講演や執筆、エネルギー関係のテレビ番組の構成、制作を手がけ、再生エネ普及のための情報収集と発信を行う。また再生エネや脱炭素化に関する民間企業へのコンサルティングや自治体のアドバイザーとなるほか、地域や自治体新電力の設立や事業支援など地域活性化のサポートを行う。