なぜ今、『統合思考経営』なのか?

~ESGを踏まえた長期にわたる価値創造のために~

第20回

|

前回(第19回)から随分時間が経ってしまいました。さて今回から二回に分けて、筆者が別途行った共同研究「TCFD開示の国際比較分析」※で明らかになった、日本企業の気候関連リスク・機会に関する経営課題と解決方策を取り上げます。まず「前編」として、TCFD開示の国際比較分析の方法と結果を説明いたします。

※本稿は、竹原正篤先生(法政大学 人間環境学部 特任准教授)との共同研究『TCFD開示の業種別・日米欧企業比較分析~TCFD開示から見えてきた日本企業の課題と示唆~』を基に、筆者の文責で執筆した。

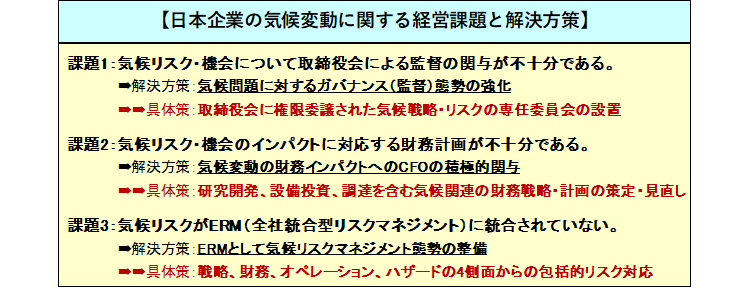

【結論】TCFD開示から見えてきた、日本企業の3つの経営課題

この共同研究は、当初、TCFD開示における日本企業への示唆を得るという観点から、TCFD開示の有無や見せ方・表現について、業種別や国・地域別の違いを探ろうとしたものです。しかし、比較分析を進めるうちに、開示の巧拙を超えて、その裏にある取組の態勢やプロセスなど日本企業の構造的な経営課題に行き着きました。

結論から申し上げると、日本企業の気候関連リスク・機会に関する経営課題として3点が指摘できます。これらは開示以前の問題であり、他の経営課題にも通底する日本企業のもつ経営上の構造問題に起因すると考えられます。3つの経営課題とそれぞれの解決方策を列挙すると、以下のとおりです。

|

本稿では、前編と後編に分けて、上記の【結論】に至ったTCFD開示の国際比較分析の概要を説明いたします。

研究の背景と問題意識

■TCFD開示は世界的に増加するも、なお道半ば

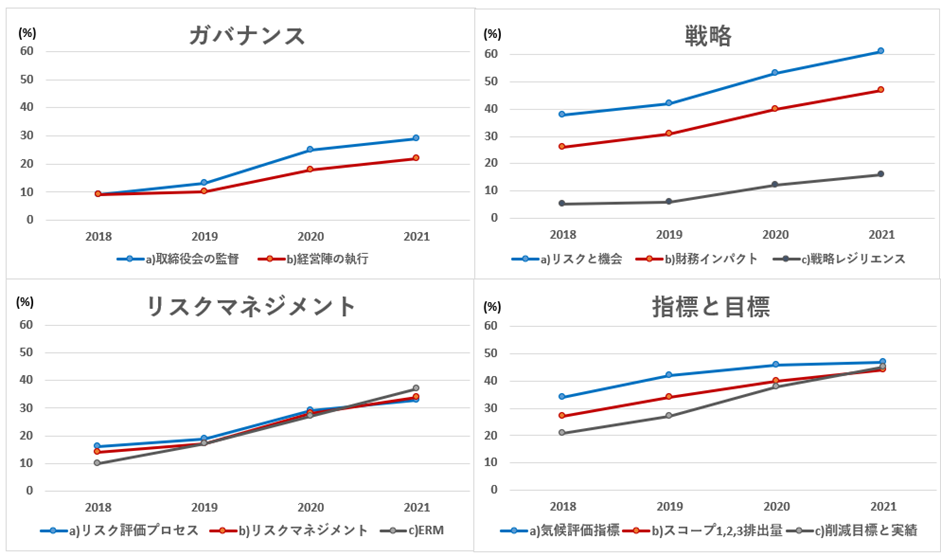

2017年6月にTCFD提言が発表されて5年以上経過し、4分野・11推奨開示項目からなる「TCFDフレームワーク」に基づく、企業の情報開示は世界的に着実に拡大しています。しかしながら、2021年時点で図表1に示すように、「戦略a)」を除くすべての項目で、開示する企業の割合は50%に達しておらず、特に「戦略c)」は20%未満です。つまり、TCFD開示を世界全体で見れば、現状ではなお道半ばと言うべき状態にあります。

図表1 「TCFDフレームワーク」に基づき情報開示する企業割合の推移(世界全体)

(注1)母集団は2019年から継続調査する世界の大企業であり、選択条件は売上高10億米ドル以上の非金融企業や資産100億米ドル以上の金融機関。原則として、連結子会社は含まない。サンプル数は毎年1,400~1,650社。

(注2)TCFD開示状況の調査は、当該企業の英語の財務報告書、アニュアルレポート、統合報告書、あるいはサステナビリティ報告書などに対する「AI Review」による。 (資料)TCFD“TCFD 2021 Status Report”(Fig.B2)、“TCFD 2022 Status Report”(Fig.A2)を基に筆者作成 |

■研究の問題意識と目的

TCFDは5年の時間軸で、「気候変動に関連する財務上のリスクと機会は、企業の戦略計画とリスクマネジメントの自然な一部分になる」ことを期待しています。しかし、現実には企業・業種・国や地域によって開示の内容や品質にバラツキがあると考えられます。そこで、TCFD提言に基づき先進的に情報開示を行っていると考えられる日米欧企業を選び、その開示状況を比較分析することにしました。

この国際比較分析の目的は、業種別・日米欧企業のTCFD開示内容の差異を明らかにするとともに、そこから日本企業のTCFD開示における情報品質を向上させるための示唆を得るというものです。ただし、見映えのよいTCFD開示のための個別の好事例を抽出することを意図していません。

比較分析の対象企業、評価方法、評価基準

■比較分析の対象企業

本比較分析の対象企業は、独立した「TCFD報告書」を発行している企業、あるいは統合報告書やサステナビリティ報告書などで先進的なTCFD開示をしていると考えられる日米欧企業です。特別に、TCFD開示で世界的に評価の高い台湾の半導体メーカーであるTSMCも対象に加えました。

業種については、非金融セクターの電機・電子、IT・通信、食品・消費財、鉄鋼、自動車、石油開発の6業種とし、各業種3社で合計18社を選択しました(図表2)。いずれも2021年度版での開示状況を評価しています。

図表2 分析対象の企業一覧(6業種・日米欧台の全18社)

(筆者作成)

|

■評価方法と評価基準

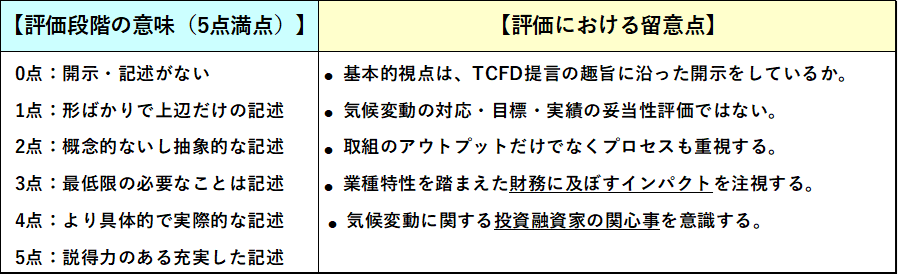

評価方法はTCFDフレームワークの4分野・11推奨開示項目を基本とし、独自の「事業特性を反映した気候変動対策の戦略性」を加えてスコアリングを行い、この5分野の平均値をもって「総合評価」(5点満点)としました。各項目の評価は0点~5点の6段階としましたが、このようなスコアリングは厳密には主観的であるため、評価軸がぶれないように予め留意点を明確にしました(図表3)。

なお、企業が実際に取り組んでいるとしても、“開示なきは実践なし”とみなしています。逆に、関連するCDPデータなどの参照箇所を明示している場合には、“開示情報”として評価対象としました。

図表3 TCFD開示に対する評価の考え方

(筆者作成)

|

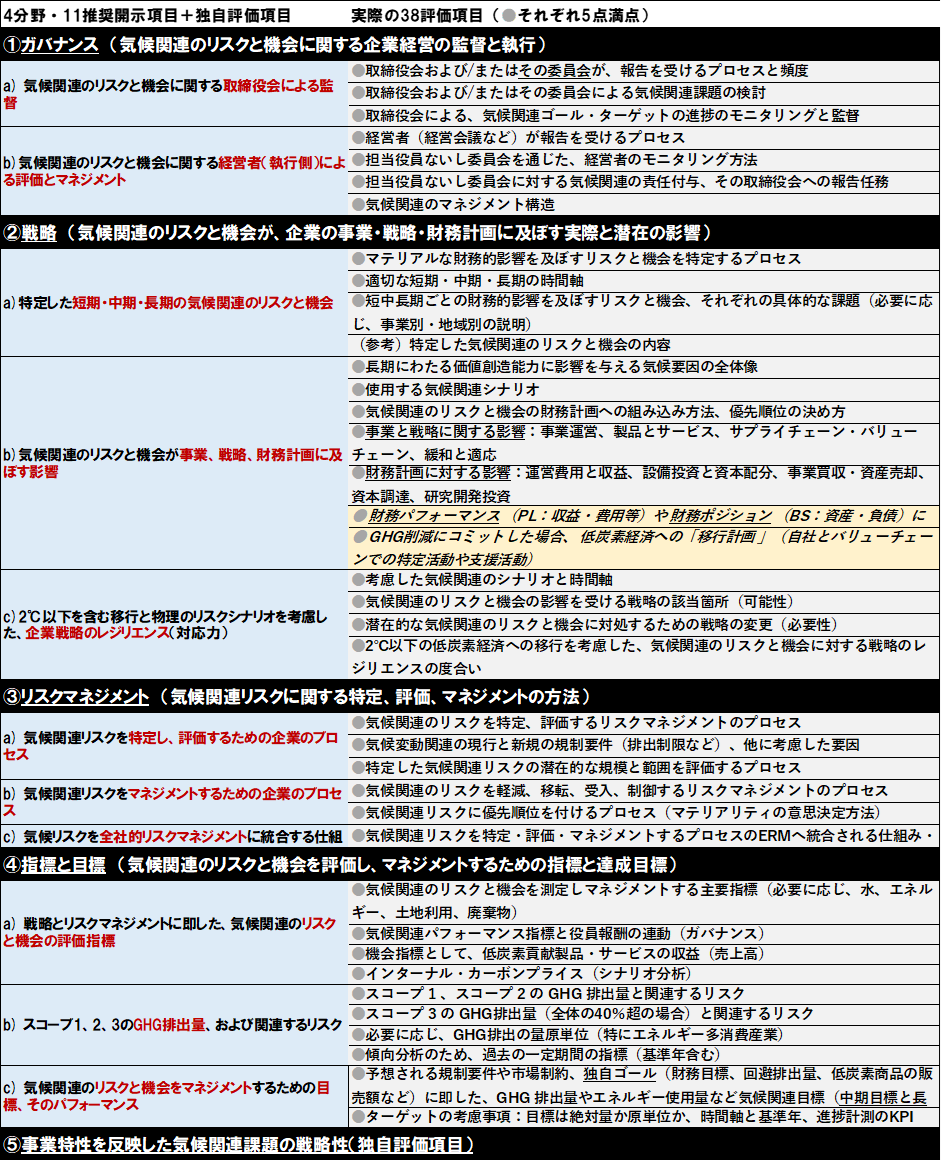

実際のスコアリングに際しては、11ある推奨開示項目のa)~c)に直接点数をつけるのではなく、より実践的な観点から、各項目の「すべてのセクターのための手引き」に記載された具体的な事項(全38項目)に評点をつけました(図表4)。言うまでもなく、共通するキーワードは「気候関連のリスクと機会」です。

図表4 TCFD開示の評価基準

(注1)斜字体2項目(黄マーカー)は、TCFD提言2021年10月版による追加項目であるため、2021年時点の開示状況を比較分析する本研究では直接的には反映していない。

(注2)スコアリング方法:38評価項目(●)だけに評点をつけ、推奨開示項目a)~c)ごとの平均値をもってその評点とし、同様に4分野①~④ごと、さらに⑤の評点を加えた全体の平均値を最終の「総合評価」とした(5点満点)。 (資料)TCFD提言および同改訂版を基に筆者作成 |

評価結果と全体的な特徴

■企業別評価:総合評価の首位はTSMC

企業別の総合評価スコアをみると、首位は4.9点のTSMC(電機・電子)、次いでユニリーバ(食品・消費財)、アルセロールミタル(鉄鋼)、さらにBP(石油開発)、マイクロソフト(IT・通信)、フォルクスワーゲン(自動車)、シュナイダー(電機・電子)となりました。なお、最も評価が低かったのはエクソンモービル(石油開発)でした。

18社中の上位10社をみると、業種の偏りは少ないものの、国・地域別では欧州5社、米国3社、日本1社、台湾1社と欧州企業が半数を占めました。日本企業では、リコーGとキリンHDが全体の平均スコア(4.3点)を上回っています。

【TSMC総評】

・「TCFD レポート」は全体に精緻で具体的な記述がなされ、経営の「信念と決意」を感じる。

・2021年に2050年のネットゼロ排出を掲げ、2030年までに2020年レベルの削減を目標とする。

・パリ協定の達成にコミットし、ガバナンスとマネジメントが連携する経営意思が明確に伝わる。

・台湾のエネルギー消費の約5%を占める。2020年に半導体業界で世界初のRE100加盟、2050年にRE100%使用を公約。2020年にオーステッド社(デンマーク)と20年間の洋上風力全量購入を契約。

・生産時に大量の水を使用する半導体企業として、節水を最重要課題の一つと位置づける。

(参照)TSMC「TCFD 2020 Report」、TSMC News Release 2021/09

https://esg.tsmc.com/download/file/TSMC_TCFD_Report_E.pdf

https://esg.tsmc.com/en/update/greenManufacturing/caseStudy/50/index.html

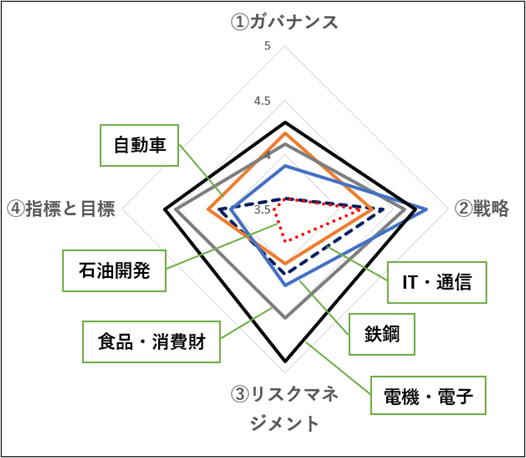

■業種別評価:電機・電子に一日の長

図表5は、業種別に4開示分野の平均スコアを示したものです。全体的にみると、全業種で「②戦略」は比較的スコアが高く、逆に「①ガバナンス」は低くなっています。「③リスクマネジメント」と「④指標と目標」については、業種により差が大きいことが分かります。

この図表を見る限りは、TCFD開示で評価の高い業種は「電機・電子」、次いで「食品・消費財」と言えそうです(いずれもGHG排出量は相対的に少ない)。ただし、この評価結果は、サンプル数の制約もあり、業種特性よりも個別企業や国・地域別の特性が影響しているものと考えられます。

図表5 TCFD開示の業種別スコア

(筆者作成)

|

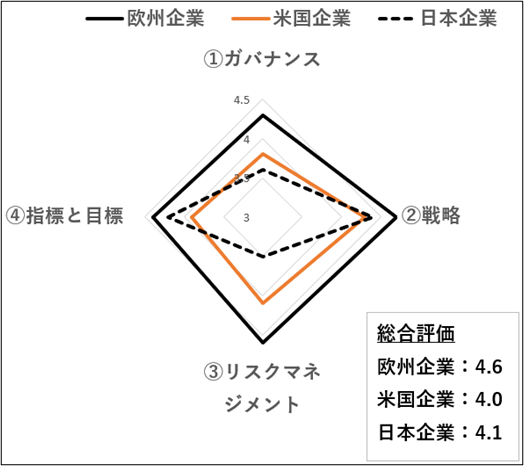

■国・地域別評価:評価の高い欧州企業、改善の余地が大きい日本企業

同様に図表6は、国・地域別(台湾を除く)に4開示分野の平均スコアを示したもので、欧州企業のTCFD開示は全体的にレベルが高いことがわかります。日本企業と米国企業を比較すると、日本企業(破線)は「①ガバナンス」と「③リスクマネジメント」において米国企業より一段低い評価となっています。

この評価結果から分かることは、TCFD開示における日本企業全般の課題は、「ガバナンス」と「リスクマネジメント」にあるということです。さらに詳細な比較分析から、TCFD開示以前の問題として、日本企業のガバナンスとリスクマネジメントにおける態勢とプロセスには改善の余地が大きいことが判明しました(詳細は後述)。

図表6 TCFD開示の国・地域別平均スコア

(筆者作成)

|

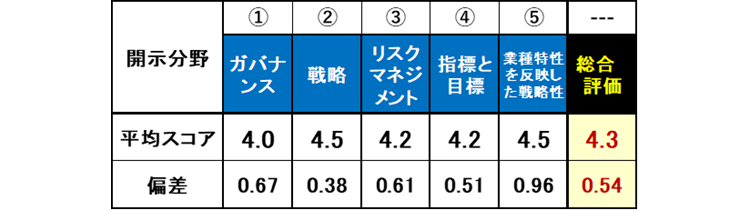

■開示分野別評価(1):ガバナンス評価の高い企業は、総合評価が高い

ここで視点を変えて4開示分野別の評価を見てみると、ガバナンスの評価が最も低く、偏差(バラツキ)も大きくなっています(図表7)。しかし本来、包含関係にあるTCFDフレームワーク(決して並列関係ではない)の中で、ガバナンスは気候関連リスク・機会を軸に経営の意思決定と実践全体を統括するものです(図表8)。

図表7 TCFD開示の開示分野別平均スコア

(筆者作成)

|

図表8 包含関係にあるTCFDフレームワーク

(資料)TCFD提言(2017年初版)図2

|

それゆえTCFD提言はガバナンス分野について、取締役会の「監督」a)と経営陣の「執行」b)の両面において、どのような態勢でどのように気候変動問題に関与しているかを具体的に開示することを求めています(図表4参照)。特に日本企業では、このことは意外と見過ごされているようです。いかがでしょうか?

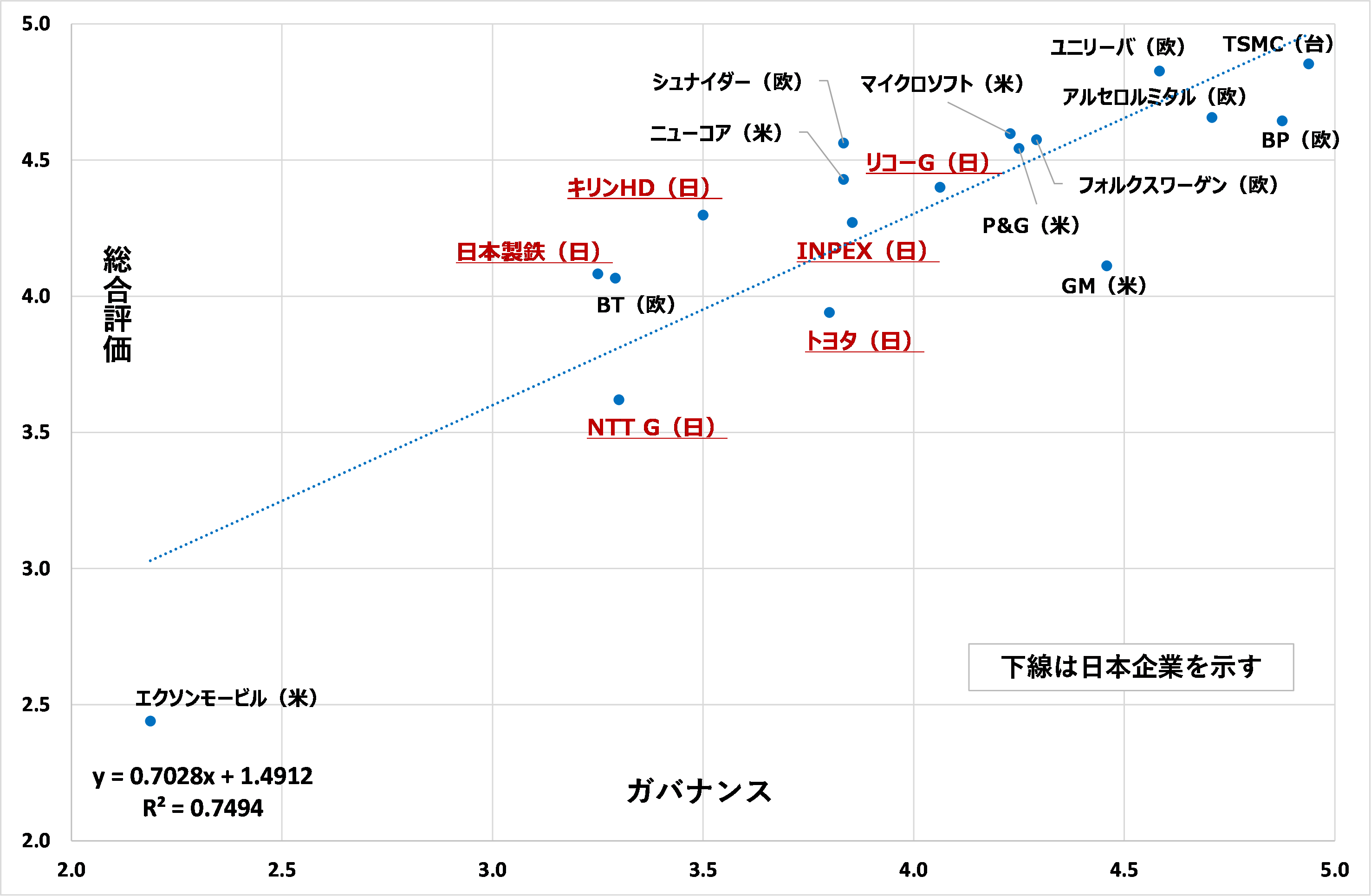

そこで、ガバナンスのスコアと総合評価の関係を分析したところ、ガバナンス評価が高い企業ほど総合評価が高い傾向が明確に見てとれました(図表9)。これが示唆することは、ガバナンス(特に取締役会の「監督」)の気候変動問題への関与が強い企業は、TCFD開示全体のレベル(情報品質)を引き上げていることの蓋然性です。このことは、日本企業の経営課題に関わってきます(詳細は後編)。

図表9 TCFD開示の評価における「ガバナンス」と「総合評価」との関係

(筆者作成)

|

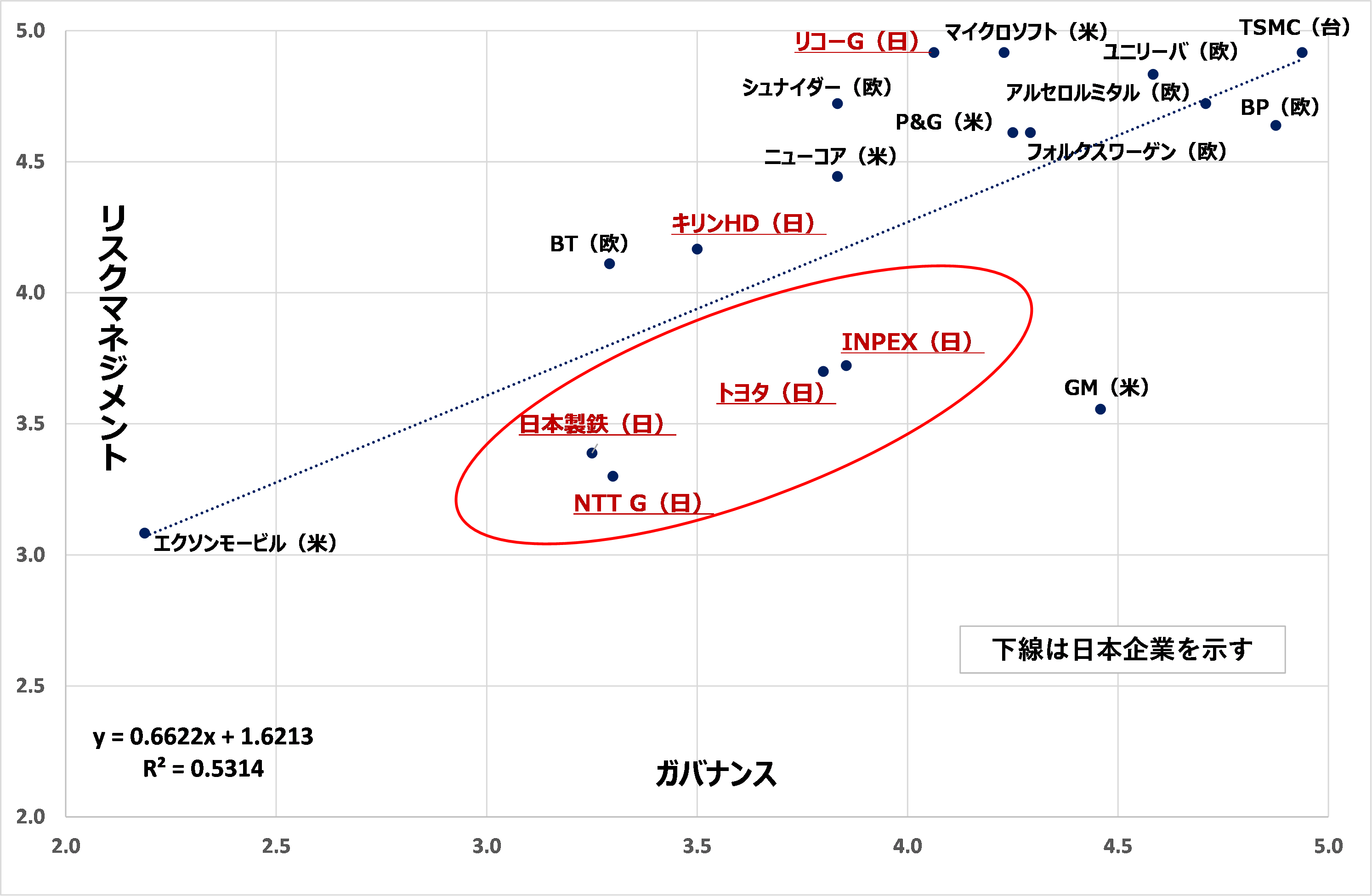

■開示分野別評価(2):ガバナンス評価の高い企業は、リスクマネジメント評価が高い

日本企業はガバナンスだけでなくリスクマネジメントの評価も低いことは既に述べました(図表6参照)。そこで、上記図表と同様に、ガバナンスとリスクマネジメントのスコアの関係を調べてみました。その結果は、ガバナンス評価が高い企業は、リスクマネジメント評価が高いことです(図表10)。これは、ガバナンス主導で気候変動問題に取り組んでいる企業は、気候リスクマネジメントも充実していることを示唆しています。

なお日本企業は、リコーGとキリンHGを除いて、近似線の左下方(楕円内)に位置しています。この意味することは、日本企業の気候リスクマネジメントは、上記の「総合評価」の評価よりもさらに、欧米台企業に比べて評価が低いことです。

図表10 TCFD開示の評価における「ガバナンス」と「リスクマネジメント」の関係

(筆者作成)

|

ここでTCFD開示の国際比較分析の概要と結果を説明する「前編」を終わります。次回は「後編」として、TCFD開示から見えてきた日本企業の経営態勢の現状、課題、そして解決方策について述べます。

(つづく)

川村 雅彦(かわむら・まさひこ)

株式会社Sinc 統合思考研究所 所長 首席研究員

元ニッセイ基礎研究所上席研究員・ESG研究室長。1976年、大学院工学研究科(修士課程:土木専攻)修了。同年、三井海洋開発株式会社入社。中東・東南アジアにて海底石油プラントエンジニアリングのプロジェクト・マネジメントに従事。1988年、株式会社ニッセイ基礎研究所入社。専門は環境経営、CSR/ESG経営、環境ビジネス、統合思考・報告、気候変動適応、シナリオプランニングなど。論文・講演・第三者意見など多数。著書は『カーボン・ディスクロージャー』『統合報告の新潮流』『CSR経営パーフェクトガイド』『統合思考とESG投資』『サステナビリテイ・トランスフォーメーションと経営構造改革』など 外部委員等 株式会社ニッセイ基礎研究所 客員研究員 特定NPO法人環境経営学会 元副会長 一般社団法人経営倫理実践研究センター(BERC) フェロー NPO法人Network for Sustainability Communication(NSC) 幹事 大坂成蹊大学国際観光学部客員教授 など (2024年4月現在)