|

前回のコラムでは、ESG金融に関する直近の『事件』の一つとして、ブラックロックの「サステナビリティ宣言」を解説しました。今回は、法的拘束力をもつ「EU規則」として、ESG金融の普及・拡大をめざす「EUタクソノミー」を取り上げます。

本稿では、EUタクソノミーの狙いと全貌、あるいは影響や効果などをお伝えしようと思うのですが、実はとても幅が広く奥が深いので、4回に分けてお届けいたします。今回は、その第1回です。

EUタクソノミーの「つかみ」

EUタクソノミーの全体像を一言で説明することは難しいですが、本論に入る前に、読者の理解の一助となればと思い、その狙いを簡単にまとめると次のようになります。

なぜタクソノミーか?

● EUタクソノミーとは、気候変動を抑制するパリ協定を達成するために、欧州委員会がEUの公式目標である2050年までに「正味CO2ゼロ排出(カーボン・ニュートラル)」を実現することをめざして、適格(結果として、不適格)な投資分野を特定(分類)する仕組みである。

● つまり、タクソノミー基準に適合した(真に環境貢献度の高い)投資分野に、長期的視点から投資家の資産運用や企業の設備投資を集中させる戦略である。これにより、持続可能な経済・社会を構築しつつ、EUの産業競争力を高め、経済発展と雇用創出を狙う。

● 他方、表面的・短期的には気候変動の解決に役に立ちそうに見えるが、長期的には実質的に2050年のカーボン・ニュートラルに貢献しない「グリーン・ウォッシュ」を防ぐ狙いもある。本当に必要な投資分野だけを選抜して、フラグを立てる仕分けの仕組みである。

「EUタクソノミー」の登場と狙い

■タクソノミーとは

最近、日本でもタクソノミーという言葉を聞くようになりました。またカタカナですが、これはEUの行政執行機関である欧州委員会の「サステナブルな金融に関する技術専門グループ(the Technical Expert Group on Sustainable Finance:略称TEG)」が、『タクソノミー技術報告書』の中間報告書を昨年6月に、今年3月には最終報告書(本編とANNEX)を公表※1したからだと思います(図表9)。

図表9:欧州委員会のTEG最終報告書『タクソノミー技術報告書』(表紙)

|

(資料)欧州委員会ホームページ(2020年3月公表)

タクソノミー技術報告書 本編 (PDF)

タクソノミー技術報告書 ANNEX (PDF)

とは言え、馴染みのない言葉です。そもそも、タクソノミー(taxonomy)とは何を意味するのでしょうか?

一般語としては単に「分類法」です。ただ、欧州委員会が「サステナビリティに貢献すると考えられる経済活動に関するEU統一の分類体系」を「EUサステナビリティ・タクソノミー(以下、EUタクソノミーもしくはタクソノミー)」と称したことから、その賛否を含めて、世界的に注目を集めるようになりました。いずれにせよ、これがEUタクソノミーの基本的な定義と言うことができます。

■ESG金融の「適格基準」を明示したTEG報告書

ここで、EUタクソノミーの具体的な内容を説明する前に、その狙いや意義について確認しておきたいと思います。その方が、EUタクソノミーの本質や内容を理解するには効果的だからです。さて、上記の定義をもう少し具体的に表現すれば、以下のようになります。

EUタクソノミーとは、すべての経済活動を「サステナビリティ(特に気候変動の解決)に対する貢献度」で分類するための体系です。視点を変えると、サステナブル・ファイナンス(ESG金融)に「適格」かどうかを判別するための分類(仕分け)システムです。その分類(仕分け)を業種別に具体的に規定したのが、冒頭で紹介したTEG最終報告書(タクソノミー技術報告書)です。その内容は事実上確定しており、法的拘束力をもちます。その詳細については後述します。

■このままではカーボン・ニュートラルは実現しない!?

なぜ、EUはこのようなタクソノミーを制定したのでしょうか。その背景にはEUの気候変動に対する強い危機感があり、何としても「パリ協定」を成功させるという強い意思があります。つまり、EUの公式見解である「1.5℃目標」を達成するために、2050年までに「正味CO2ゼロ排出(カーボン・ニュートラル)」への移行が不可欠である、という確固たる信念です。

そして、そこに企業を効果的に誘導するには、『金融・投資の力』を活用して、「資本の流れ」を方向転換させる必要があるとの認識です。すなわち、サステナブル・ファイナンスです。しかし、現状のままでは、カーボン・ニュートラルの実現は楽観できません。そこで、現状を打破し、方向転換を確実にするための方策ないし手段が必要となったのです。

このように見てくると、EUタクソノミーの制定は、明確な目的をもったESG金融(投資・融資)への転換を意図したものであり、そのための資本市場のソフト・インフラ整備(資本市場関係者の意識変換を含む)と位置付けることができます。実際、TEG最終報告書ではEUタクソノミーの意義について、機関投資家、資産運用者、金融機関、企業あるいは証券発行体などの資本市場参加者が、「サステナビリティの意味」を実践的に共有するための統一された分類体系である、と説明しています。

アンビシャスなEUタクソノミー

■仕分けのための判定基準:閾値

さて、ここまではEUタクソノミーの狙いや意義を述べてきましたが、ここからはその内容に触れつつ、もう少し実際的な説明をしてみましょう。EUタクソノミーとは、すなわち、業種別に個々の経済活動について、長期的視点から判断して、環境問題(特に気候変動)※2の解決に本当に貢献するのかどうかを仕分けするシステムです。

(※2)当面の重点課題は気候変動の緩和と適応ですが、これ以外にも、水と海洋資源、サーキュラー・エコノミー、汚染防止、生物多様性と生態系が含まれます。詳細は後述します。

ここで注目すべきは、その仕分けのための適否判定の基準値や目標値となる「閾値(しきいち:threshold)」を明示したことです。EUタクソノミーでは「技術的スクリーニング基準」とも呼ばれますが、併せて閾値の計測単位である「指標」も明記されています。

TEG最終報告書(ANNEX)では、気候変動の解決(緩和と適応)に向けて、2050年のカーボン・ニュートラルを視野に入れた長期的なライフサイクルの視点から、業種別に個々の経済活動の閾値(つまり適合基準)を明確に示したうえで、実質的に貢献できると判定された経済活動だけが「タクソノミー適合(taxonomy-aligned)」として公表されています。

逆に言えば、このタクソノミー分類表に記載のない経済活動は「タクソノミー不適合」、つまり「正味CO2ゼロ排出への移行に対して実質的に貢献するものではなく、ESG金融には不適格である」と判定されたことになります。因みに、石炭や石油による火力発電は記載されていません。

■タクソノミー適合の経済活動を特定

TEG中間報告書でタクソノミー案がパブリック・コメントのために公表された時は、EUだけでなく世界的にも反響を呼びました。TEG最終報告書(本編10頁)に記載された結果によれば、全体でコメント者は830主体、コメント数は3920件でした。その大半は気候変動緩和(CO2排出量削減)に関するもので、特にエネルギー関連事項が多かったとのことです。なお、日本からは経団連や全国銀行協会などの団体もコメントしたと言われています。

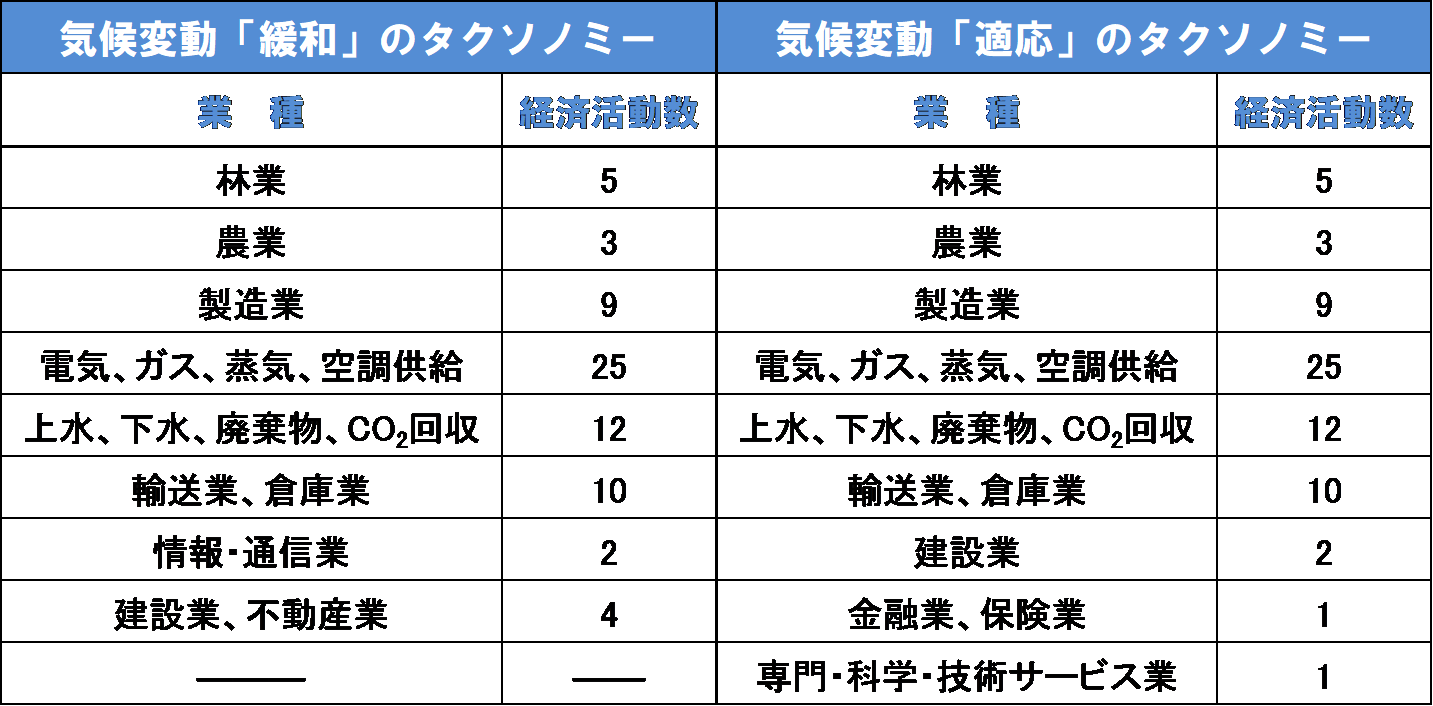

結局、TEG最終報告書(ANNEX)には、気候変動の「緩和」と「適応」に対して実質的に貢献すると考えられるタクソノミー案として、それぞれ8業種・70経済活動、9業種・68経済活動が詳細に記載されました(図表10)。ただし、TEGも述べているように一部の解釈はオープンであり、タクソノミー本体はこれで確定ではありません。法的に最終化するのは、2020年末までに欧州委員会にて採択される予定の「委託法(delegated act)」です(詳細は後述)。

図表10:EUタクソノミーに記載された業種と経済活動(気候変動の場合)

(注1)EUタクソノミーで採用されている業種(Sector)は、欧州標準産業分類(NACE)に基づく。

(注2)TEG最終報告書(本編56~63頁)には「タクソノミー要約表」がある。 (資料)欧州委員会「TEG最終報告書(タクソノミー技術報告書ANNEX)」の目次より筆者作成 |

それでは実際問題として、具体的にどのような経済活動が「タクソノミー適合」と認定され、どのような判断基準(閾値)が採用されたのでしょうか?

ここが最も関心の高いところだと思いますが、本稿では代表事例として、EUタクソノミーの主要課題の一つである「気候変動緩和(CO2排出量削減)」について、特にアンビシャスな閾値として議論の多かった自動車製造と発電事業を取り上げます。

ところで、冒頭でEUタクソノミーを一言で説明するのは難しいと申し上げましたが、ここであえてざっくりと一つの言い方をすれば、「欧州連合の基本戦略の一環として、真のESG金融を押し進めるための大いなるインフラ整備」となります。いかがでしょうか。今後は、この点も視野に入れながらお読みください。

次回(7)は、「EUタクソノミー」のテクニカルな議論の中心となった、自動車と火力発電の「閾値」について具体的に解説いたします。

川村 雅彦(かわむら・まさひこ)

株式会社Sinc 統合思考研究所 所長 首席研究員

元ニッセイ基礎研究所上席研究員・ESG研究室長。1976年、大学院工学研究科(修士課程:土木専攻)修了。同年、三井海洋開発株式会社入社。中東・東南アジアにて海底石油プラントエンジニアリングのプロジェクト・マネジメントに従事。1988年、株式会社ニッセイ基礎研究所入社。専門は環境経営、CSR/ESG経営、環境ビジネス、統合思考・報告、気候変動適応、シナリオプランニングなど。論文・講演・第三者意見など多数。著書は『カーボン・ディスクロージャー』『統合報告の新潮流』『CSR経営パーフェクトガイド』『統合思考とESG投資』『サステナビリテイ・トランスフォーメーションと経営構造改革』など 外部委員等 株式会社ニッセイ基礎研究所 客員研究員 特定NPO法人環境経営学会 元副会長 一般社団法人経営倫理実践研究センター(BERC) フェロー NPO法人Network for Sustainability Communication(NSC) 幹事 大坂成蹊大学国際観光学部客員教授 など (2024年4月現在)