なぜ今、『統合思考経営』なのか?

~ESGを踏まえた長期にわたる価値創造のために~

第11回

|

前回(第10回)からずいぶん時間が空いてしまいました。今回は、タクソノミー・シリーズの〆として、EUタクソノミー規則の「3法案パッケージ」に関する最新状況と日本企業への影響を解説します(ただ、分量が多いので三回に分けます)。筆者は、このパッケージを「タクソノミー3兄弟」と呼んでいます。

それにしてもEUタクソノミー3兄弟を理解すればするほど、「2050年を見通せば、もはや、サステナビリティ(環境と社会)を考慮しない経済活動は許されない!」というEUの強い意志を感じます。EUの法律とは言え、早晩、世界的な標準となる可能性もあり、特にグローバルに事業展開する日本企業は金融機関を含め、「外濠は埋まりつつある」と緊迫感を持って対処するべきです(本当は逆で、プロアクティブに自ら状況を創るべきなのですが)。

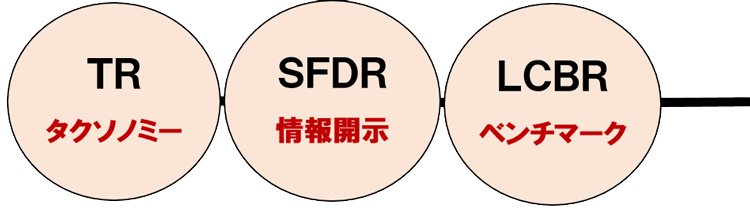

サステナブル投資(ESG投資)を促進するEU「タクソノミー3兄弟」

|

TR:サステナブル投資を促進する枠組の確立に関する規則(タクソノミー規則)

SFDR:資産運用事業者等のサステナビリティ・リスク情報の開示に関する規則

LCBR:投資インデックス提供者の気候ベンチマークに関する規則※

TR:Taxonomy Regulation (2020/852)

SFDR:Sustainable Finance Disclosure Regulation (2019/2088)

LCBR:Low Carbon Benchmark Regulation (2019/2089)

⇒タクソノミー3兄弟のキモは、ルールですべての資本市場参加者を「サステナブル金融」に方向転換させること。

(※)正確には、「EUベンチマーク規則(2016/1011)」の改訂と「気候ベンチマーク」の導入である。

(注)いずれの規則もEUの法律であり、細則は「委任法」(政令)で別途規定される。

(資料)EUタクソノミー関連の資料を基に筆者作成

■EUの法律として、3規則の成立

2018年5月に欧州委員会は、サステナブル投資(ESG投資)に関する3法案パッケージ(TR、SFDR、LCBR)を欧州理事会と欧州議会に提出しました。3法案は相互に関係するものですが、その中核をなすのが、サステナブルな経済活動の分類(タクソノミー)を体系化したTRです。

TRは、その後2020年6月にオフィシャル・ジャーナル(EU官報)に掲載され、翌7月に法律として発効しました※1。SFDRとLCBRについては、日本ではあまり話題になりませんが、実はいずれもTRに先立って2019年12月に官報に掲載されています。つまり、TRの成立をもって、3規則はすべてEUの法律となったのです。ただし、それぞれの実務的な「細則」は、欧州委員会による委任法(Delegated Act:政令に相当)で別途規定されます※2(詳細は後述)。

(※1)欧州委員会の提出した法案が、欧州議会と閣僚理事会に承認されると(多くの場合は修正を経て)、EU官報に掲載され、その20日後に正式に法律として発効する。

(※2)細則は法案(本則)と並行して、個別の専門家グループ(諮問委員会)で検討されることが多い。

ここで一つエピソードを申し上げると、TRについて2019年12月に欧州議会と閣僚理事会が政治的合意に達した時、米国のあるコンサルタントは高揚感をもって、「The Third of Headline Regulations」(三番目の重要規則)と表現しました※3。つまり、欧州委員会が2018年に策定した10の行動計画から成る「サステナブル金融のためのアクション・プラン」※4の着実な実現に向けて、鍵を握る3計画がすべて法律になったという意味です(【統合思考経営8】図表16参照)。

(※3)https://www.debevoise.com/insights/publications/2020/01/taxonomy-regulation-agreement-between

(※4)「アクション・プラン」の内、TRはアクション1、SFDRはアクション7、LCBRはアクション5に相当する。

■3規則の対象者と開示義務

3規則の適用対象者と義務的開示項目を簡単に整理すると、図表24のようになります(詳細は後述)。これを見ると、資本市場エコシステム(すべての資本市場参加者)を絡め手で「サステナブル金融」に導くという欧州委員会の意志が分かります(【統合思考経営8】図表19参照)。

図表24:「タクソノミー3兄弟」の対象者と開示項目

| 規則 | 適用対象者 | 主たる開示項目 |

|---|---|---|

| TR | 金融機関、大企業※ | 企業全体の「タクソノミー適合率」 金融商品の「タクソノミー適合率」 |

| SFDR | 資産運用事業者 投資助言事業者 |

サステナビリティ・リスクの統合 デューデリジェンス方針 |

| LCBR | 投資インデックス提供者 | EU CTB(気候移行ベンチマーク) EU PAB(パリ協定適合ベンチマーク) |

(※)EU指令であるNFRD(非財務情報開示指令2014年)に基づく、従業員500人以上の上場会社、銀行、証券、保険会社(現地法人含む)

(資料)EUタクソノミー関連の資料を基に筆者作成

TR(タクソノミー規則)で「グリーン」と認定された産業は?

■TRによる世界初の「グリーン・リスト」

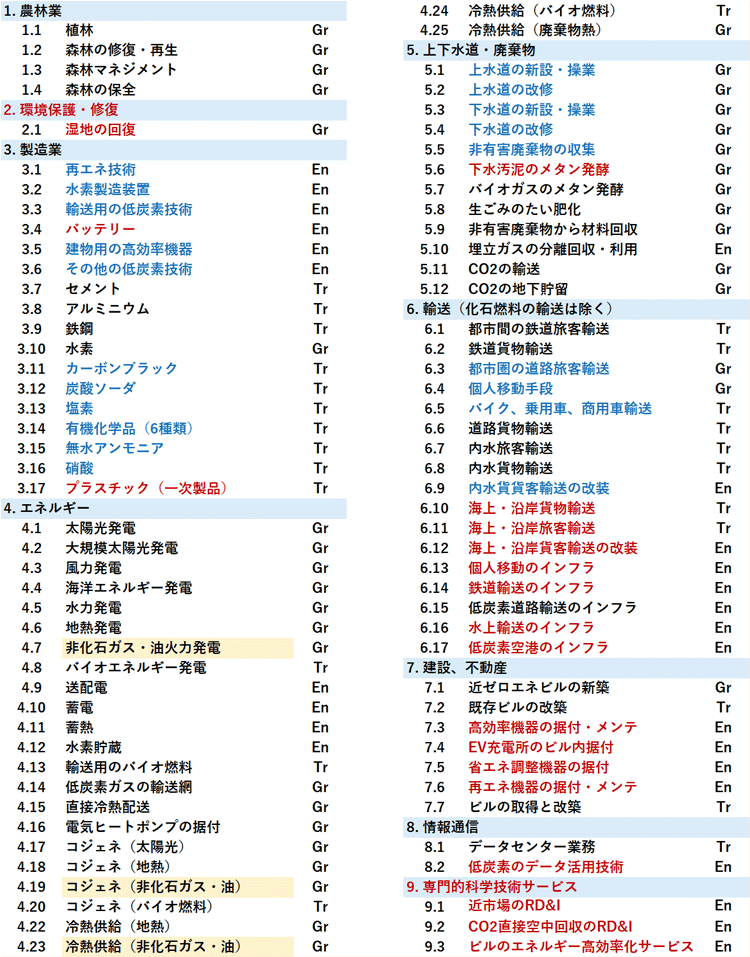

TRの委任法案(フェーズ1:気候変動の緩和・適応)が2020年12月に欧州委員会より提出され、様々な議論を経て今年4月に実質確定しました。正式には5月末の見込みで、適用開始は2022年1月です。TEGの最終報告書(2020年3月)を踏まえて、今般公表された「気候変動に対するサステナブルな経済活動」すなわち「グリーン・リスト」は、緩和が9産業87活動、適応が13産業95活動です。図表25は、気候変動の緩和(低・脱炭素)のグリーン・リストです。

図表25:EUタクソノミーの「グリーン・リスト」(気候変動の緩和)

|

(注1)活動名称の朱書は新規項目、紺色は新規細目を示す(2020年3月のTEG最終報告書からの変更)。

(注2)活動種類について、Grは「グリーン活動」、Trは「トランジョン活動」、Enは「イネーブリング活動」を示す。

(資料)欧州委員会「TR Provisional Delegated Act ANNEXⅠ」(ハブコメを経て2020年12月採択)を基に筆者作成

TR委任法 本文 taxonomy-regulation-delegated-act-2021-2800_en.pdf (europa.eu)

ANNEXⅠ(緩和)taxonomy-regulation-delegated-act-2021-2800-annex-1_en.pdf (europa.eu)

ANNEXⅡ(適応)taxonomy-regulation-delegated-act-2021-2800-annex-2_en.pdf (europa.eu)

■気候変動の緩和(低・脱炭素)に関する認定の変更

TR委任法(ANNEXⅠ)による気候変動緩和に関する活動認定やスクリーニング基準(TSC)について、TEG最終報告書(2020年3月)からの大きな変更点を列挙すると、以下のとおりです。

・天然ガス・石油の除外:今般のグリーン・リストは、TEG最終報告書から昨年12月の委任法案を経て暫定的に確定した。実は欧州委員会内外の様々な激論の末に、火力発電や電熱併給(コジェネ)、冷熱供給から燃料の天然ガス・石油が除外された。ただし、「科学か経済か政治か」の議論の中で、今後も継続して審議されるようだ。

・経済活動の新規追加と細分化:新たに追加された産業は、2.環境保護・修復と9.専門的科学技術サービスである。他方、細分化された産業は、3.製造業、5.上下水道・廃棄物、6.輸送、7.建築・不動産で、イネーブリング活動が多い。認定活動は70から87に増えた。

・TSCの一部強化:例えば、新築ビルのエネルギー効率の認定基準が強化された。NZEB(近ゼロエネルギービル)より2割減目標という閾値は変わらないが、延床面積5,000㎡以上の大型新築ビルでは、新たにLCAと気密性強化が義務付けられた。

・トランジション活動の閾値の相対化:TEGではエネルギー消費型のトランジション活動の閾値は、EU-ETS(排出量取引)2021年~2026年基準の厳格適用であったが、業界の事業所実績の上位10%の平均値となった(緩和措置?)。日本企業が主張してきたBAT(最良入手技術)論争は不要となったが、国際的な同業種の技術革新競争に晒されることになろう。

(注1)認定されたサステナブル活動の産業分類については、中分類と細分類が混在している(例えば、6.5自動車製造と3.15硝酸製造)。その結果、TRがグリーン産業をニッチ化させ、膨大な資金が本来のグリーン産業に流れない恐れがある、との指摘もある。

(注2)委任法ではTEGにあった個別経済活動の背景や閾値の根拠は削除され、簡潔なTSCとなった。しかし、逆に「DNSH」基準は精緻化され、中でもサーキュラー・エコノミへ―や生物多様性は詳述されており、TR委任法(フェーズ2)の素案となるものと考えられる。

(注3)TEG最終報告書から変更のなかった点としては、多くの閾値は生産段階のGHG排出量強度(生産量原単位)である。相対値の問題は残るが、今後はLCAの導入が検討される予定である。

■金融機関と大企業の「タクソノミー適合率」の開示義務とその影響

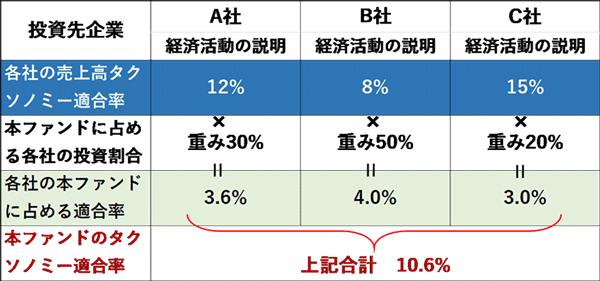

上記のグリーン・リストに従って、EU域内で事業を行う金融機関と大企業は2022年1月から統一された様式で情報を開示する義務が生じます。その中で注目すべきは「タクソノミー適合率」です。金融機関は全投融資や金融商品に対して、大企業は売上高に対して、グリーン・リストに該当する経済活動の占める比率を計算する必要があります(図表26)。

図表26:金融機関と大企業のグリーン・リストに基づく開示義務

| EU法令 | 金融機関 | 大企業 |

| 規則・指令 | 規則SFDR(2019年) | 指令NFRD(2014年)改訂予定※ |

| TRに基づく 開示内容 |

・タクソノミーの活用状況 ・投融資タクソノミー適合率(グリーン・リストに該当する投融資の割合) ・貢献する環境目的(6項目)の種類 |

・売上高タクソノミー適合率(グリーン・リストに該当する経済活動の割合) ・グリーン・リストに該当する経済活動のCAPEX(設備投資)とOPEX(支出経費)の割合 |

(※)2021年6月に大企業の開示要件を定める委任法が策定される予定。開示開始は2022年1月から。

(資料)EUタクソノミー関連の資料を基に筆者作成

金融機関はポートフォリオに応じて「投融資タクソノミー適合率」を計算(加重平均)することになりますが、その元になるのは大企業の「売上高タクソノミー適合率」です。つまり、企業が適合率を開示しないと、金融機関は適合率を計算できない仕組みになっています(図表27)。

このような適合率の開示は、どのような効果や影響があるのでしょうか? まずは、金融機関が投融資先企業の低・脱炭素に向けた取組(現状)を単一指標により横並びで比較できることがあげられます。特定企業の時系列変化も知ることができます。一方、適合率の見劣りする企業では、投融資の撤退や資金調達コストの増加につながる懸念があります。将来「ブラウン・リスト」が導入された場合には、資金調達が困難となることも想定されます。

それゆえ、「カーボン・ポートフォリオ」の発想が必要です。大企業には低・脱炭素に向けた事業ポートフォリオの戦略的な見直しが不可欠となります。同様に、金融機関にも自らゼロ・カーボンをめざす金融・投資商品ポートフォリオの戦略的な対応が必要なことは言うまでもありません。

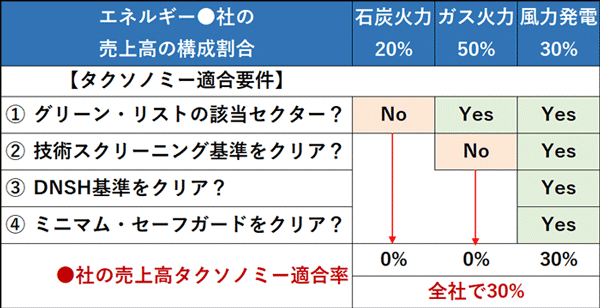

図表27:グリーン・リストに対応する「タクソノミー適合率」の計算イメージ

〔金融機関の投融資タクソノミー適合率〕

~投融資ポートフォリオ別に計算~

|

〔大企業の売上高タクソノミー適合率〕

~事業ポートフォリオ別に計算~

|

(資料)TR(第6条と第8条)及びTEG最終報告書を基に筆者作成

■気候変動の「適応」に認定された産業

最後に「適応」に触れておきます。TR委任法(ANNEXⅡ)による気候変動の適応に貢献する産業は、緩和の9産業に加えて以下のユニークな4業種が認定され、合計13業種となっています(適応95活動の個別紹介は省略)。なお適応のTSCは、緩和の定量基準とは異なり、いずれも記述的な定性基準です。もちろん、DNSHはあります。

10 金融・保険業:気候関連リスクの損害保険(モデル化・価格化、商品設計など)、再保険

11 教育:学校教育や職業教育などあらゆるレベルでの適応の普及啓発

12 健康・ケア事業:在宅看護・介護

13 芸術・エンタメ・レクレーション:芸術文化、娯楽、博物館、歴史・自然遺産保存など

適応とは、気候変動リスクに対するレジリエンス向上のためのリスク評価・特定・対処を意味します。この委任法では「その経済活動に重大な影響を与える気候関連の重要な物理リスクを低減するための物理的・非物理的解決策を実施すること」とされています。つまり、TCFDのような移行リスクを含まず、物理リスクに限定して「適応ソリューション活動」を認定しています。そのための気候関連リスク要因(hazards)の分類が提示されています(図表28)。

いかなる産業・経済活動も間違いなく気候変動の影響を受けます。ただし、その内容や程度、発現時期は異なります。それゆえ、各経済活動における損害・損失や事業継続インパクトを最小化するために、経済活動の規模・事業特質や事業スパンに応じて、気候リスク・脆弱性評価を行う必要があります。投資の観点からは、長期事業の適応ソリューション活動ではシナリオ分析を含む高度な評価方法が求められます。

図表28:「適応ソリューション」のための気候関連の物理リスク要因

| 物理 リスク |

温度 | 風 | 水 | 土壌 |

|---|---|---|---|---|

| 慢性 | ・温度変化(大気、陸水、海水) ・熱ストレス ・温度変動 ・永久凍土融解 |

・温度変化(大気、陸水、海水) | ・降水雪パターン変化 ・水文学的変動 ・海洋酸性化 ・富栄養化 ・海水面上昇 ・水ストレス |

・沿岸浸食 ・土壌劣化 ・土壌侵食 ・土壌流 |

| 急性 | ・熱波 ・寒波、凍結 ・山火事 |

・サイクロン、ハリケーン、台風 ・嵐(ブリザード、砂嵐) ・竜巻 |

・干ばつ ・豪雨、豪雪 ・洪水(河川、沿岸、氷河湖崩壊) |

・雪崩 ・地滑り ・地盤沈下 |

(資料)欧州委員会「TR Draft Delegated Act ANNEXⅡ(APPENDIX A)」(2020年12月採択)を筆者仮訳

次回(第12回)は、「タクソノミー3兄弟」のSFDR(情報開示規則)と日本企業への影響について解説します。

川村 雅彦(かわむら・まさひこ)

株式会社Sinc 統合思考研究所 所長 首席研究員

元ニッセイ基礎研究所上席研究員・ESG研究室長。1976年、大学院工学研究科(修士課程:土木専攻)修了。同年、三井海洋開発株式会社入社。中東・東南アジアにて海底石油プラントエンジニアリングのプロジェクト・マネジメントに従事。1988年、株式会社ニッセイ基礎研究所入社。専門は環境経営、CSR/ESG経営、環境ビジネス、統合思考・報告、気候変動適応、シナリオプランニングなど。論文・講演・第三者意見など多数。著書は『カーボン・ディスクロージャー』『統合報告の新潮流』『CSR経営パーフェクトガイド』『統合思考とESG投資』『サステナビリテイ・トランスフォーメーションと経営構造改革』など 外部委員等 株式会社ニッセイ基礎研究所 客員研究員 特定NPO法人環境経営学会 元副会長 一般社団法人経営倫理実践研究センター(BERC) フェロー NPO法人Network for Sustainability Communication(NSC) 幹事 大坂成蹊大学国際観光学部客員教授 など (2024年4月現在)