積水化学工業の上脇氏(右上)、法政大学の長谷川氏(右下)、不二製油グループ本社の門田氏(左下)、ファシリテーターの川村氏

|

パネリスト:

上脇 太 積水化学工業 取締役、専務執行役員

門田 隆司 不二製油グループ本社 取締役 兼 上席執行役員 最高ESG経営責任者 (C”ESG”O)

長谷川 直哉 法政大学 人間環境学部 兼 大学院公共政策研究科 教授

ファシリテーター:

川村 雅彦 サンメッセ総合研究所(Sinc) 所長/首席研究員

ファシリテーターの川村氏は、企業が統合思考経営を実現するために4つの変革が不可欠だと説明する。さらに、統合思考経営とは文字通り「経営課題」であることを強調した。最終的には経営層の意志決定なくして実践することができず、その点で多くの国内企業が課題を抱えている。

登壇したのは積極的に非財務指標の経営への統合を進める積水化学工業の上脇氏、不二製油グループ本社の門田氏と、ファンド構築や投資、企業経営、環境経営について豊富な経験と知見を持つ長谷川氏。それぞれの現状と統合思考経営の実践における課題、解決のための視座・視点を共有した。

|

非財務情報を組み込んだ指標を経営の軸に

積水化学工業は「住宅」、「環境・ライフライン」、「高機能プラスチックス」、そしてエネルギー分野、メディカル分野を扱う「コーポレート」の4つのドメインに持ち、プラスチックスの加工をベースとするメーカーだ。「ESG経営に非常に力を入れている」という同社。上脇氏はその具体的なESG戦略を解説した。

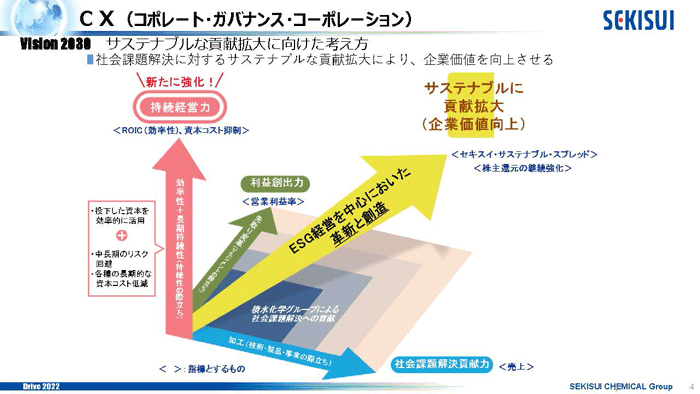

まず同社では、戦略の軸を「社会課題解決貢献力」、「利益創出力」、「持続経営力(資本効率やガバナンス)」という3つに置き、それぞれ財務指標と非財務指標を組み込んだ3軸から、ROIC(投下資本利益率)と資本コストの差を導き出し「セキスイ・サステナブル・スプレッド」として指標化。この指標(差)が増加傾向であればESG経営が円滑にまわっていると判断する。

|

資本コストの設定には工夫がある。従来から財務指標に使われるWACC(加重平均資本コスト)だけでなく、例えば将来の人財や環境、DXといった基盤に投資しなければ資本コストが上がるということを社内で独自に指標化し、財務指標と非財務指標を一体として分析しているという。上脇氏は「この変革はCXへの挑戦だ」と説明した。

より実務的な点をクローズアップすれば、社会課題解決力の源泉となる製品に重点がある。同社では2006年から「社内認定制度」を開始。これはNPOの代表や消費者、研究者などの社外アドバイザリーによって、社会課題を解決する製品の認定を行うもの。現在では認定製品が売り上げの約6割だが、将来は8割を目指すという。

メーカーである同社の製品の要は技術だ。「社会課題解決力と収益性が高い製品には、技術を通じたイノベーションが重要だ」上脇氏は説明する。これは直接、同社のPXにも結び付いている。例えば、住宅領域は家屋単体からまちづくりへ。モビリティ領域は自動車中心からドローンや航空機分野への素材提供に。既存の技術を組み合わせながらイノベーションを起こすことで、事業の中身が変化しているという。

経営層から現場までマテリアリティ特定と対応のための組織を構築

不二製油グループは椰子油やパーム油といった植物性油脂、それらの加工製品や業務用チョコレートなどを事業領域とするほか、近年では大豆由来の代替肉や乳代替製品などを開発し、新たな食品分野を開拓している。門田氏は不二製油グループ本社の「C”ESG”O」=ESG経営戦略の責任者だ。同社のGXを中心に事例を示した。

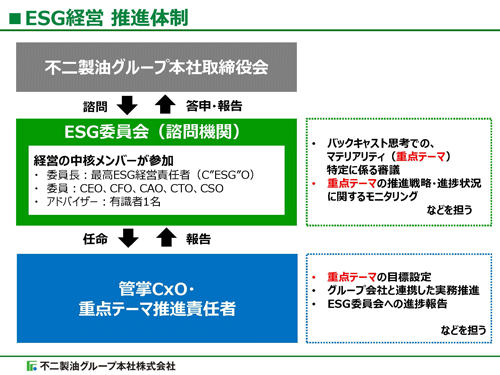

同社は、「社会的・地球的なサステナビリティへの貢献を進めることがブランディングの基礎」として、取締役会の諮問機関にESG委員会を設置しているという。そのメンバーはCEOを含めた全CXO。委員長は門田氏が務め、外部有識者をアドバイザリーに置く。

取締役会はESGのマテリアリティの特定とその対応をESG委員会に諮問。委員会は毎年、マテリアリティの見直しを行い、具体的な対応テーマを定め、その進捗を確認して取締役会に答申している。

|

マテリアリティ、対応テーマは世界のグループ会社に落とし込まれ、毎年改善される。2020年の取り組み事例としては「環境ビジョン2030」の策定や、CO2削減目標におけるSBTi認定の取得、サステナブル調達などだ。門田氏は特に調達について、詳細を語った。

同社が重要視していることは「自社で環境や人権に取り組むだけでは、製品がサステナブルであるとは言えない」という点だ。原材料のサプライチェーン全体が把握・整備されることが非常に重要だという。例えばパーム油は油脂の生産効率が高く、安価な栄養源として世界中で必須の食材だ。しかし、「森林や泥炭地の開発を行って農園を広げたり、出稼ぎ労働者から搾取するという、環境や生物多様性の破壊、人権の問題を起こす生産者も一部に存在する」と門田氏は解説する。

さらに「なぜこのような問題を起こす生産者がいるのか。それを考えて行動をすることも重要だ」と踏み込んだ解決策を模索する。同社はNGOと協力して農家の教育や支援、増収に協力しているという。

取締役会の実効性が経営の大きな課題に

2社の事例を踏まえ、長谷川氏は統合思考経営に必要な社内外の人財を活用したガバナンス体制について解説した。

「財務情報と非財務情報」と言えば、それらがまったく別物のようにも感じてしまうが、長谷川氏は両者を「利益の量と利益の質」という視点で説明する。利益の量はROE(自己資本利益率)が重視され、利益の質はESGというかたちで評価する流れが「統合思考経営」と言えるわけだが、最近ではそれらを結び付け「ROESG」という概念を提唱する研究者もいるという。

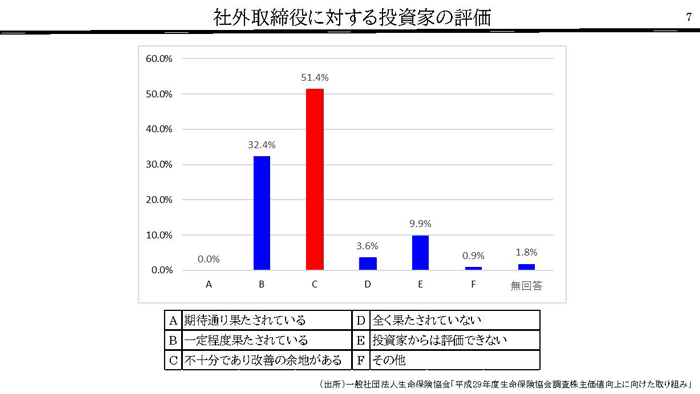

これらはもちろん企業経営に直接関わる視点であり、ESGのうち「G」が重要になるが、長谷川氏は「Gは非常に重要だがわかりにくいため、形式要件だけ揃えばいいという社内の風潮になりやすい」と警鐘を鳴らす。実際この点において、企業と投資家の認識に齟齬があるという。特に国内では、取締役会の実効性の面で投資家の不満があることがデータからもわかる。取締役会の実効性を考える上で重視されるのは、「社会の目」を社内に取り込むための独立した社外取締役だが、ただ設置すればいいというわけではない。

|

社外取締役のあり方を語る上で長谷川氏は「ルール違反を起こさないというコンプライアンス型の『守りのガバナンス』の時代は終わったのではないか」と話す。サステナビリティを目指す社会の中で、企業が「何もしない」ということに歯止めをかける「攻めのガバナンス」が必要になっている。その時、企業の外の感覚、外からの視点を社内に吹き込むことが重要になる。

「例えば脱炭素はガバナンスの一丁目一番地だ。経営判断がなければ脱炭素は進まず、脱炭素の推進ができない企業はESG経営、サステナビリティ経営を実践することが難しい。経営判断が社会に問われる中で、社外の『目』を社内に取り入れながらどう取締役会の実効性をあげていくのかがポイントとなる」(長谷川氏)

「企業の価値とは何か」に向き合う

ファシリテーターの川村氏は「統合思考の観点から財務非財務の戦略的融合のポイントはどのように捉えているか」と登壇者に投げかけた。これに対し上脇氏は「非常に難しいことだ」とした上で積水化学工業の対応を説明した。同社ではこれまで経営者や取締役の業績評価は財務指標に偏ったスキームだったが、非財務指標と5分にしようとしている。その時にポイントになるのは非財務指標のKPIの設定だと考えたという。

「今まであまり数値化していなかったことをKPIとして、非財務要因に投資をする際にもそれをリターンの判断基準にするというように、可視化していくことが一つのポイントではないかと考えて取り組みを進めている」(上脇氏)

不二製油グループ本社でも同様に財務中心の評価・考え方だったが、「それを変化させようとしている」と門田氏。財務指標の考え方と、社会のリスクやチャンスを考えるESGマテリアリティを並列に置き、両方が企業の課題であることを社内外に示すようにし始めた。KPIの設定では、今はまだ定量化が不十分ではあるが取り組みを促そうとしているという。

さらに門田氏は「投資家の評価を得るために、非財務の結果が財務にどういう影響を及ぼしているかを示す必要があると考えている」と説明。例えばCO2の削減効果がどう財務指標に影響しているか。その相関関係を見つけ、分析して投資家や従業員に示すことができれば、「かなり説得力を持たせられるのでは」と考え方を話した。

これに対し長谷川氏は「非財務要因が財務要因にどのように影響しているかを測ることは、究極のテーマだ」と核心を語った。例えばある企業の株価が上がれば、その要因は「社会要因」「業界要因」「個別銘柄の要因」「その他要因」に切り分けられるが、非財務情報は「その他要因」に内包されてしまい、切り分けが難しい。そこで長谷川氏が示した視点は以下だ。

「本業のビジネスの中で、例えば脱炭素を進めるために事業構造をこう変化させたかということを示せば、結果として本業の稼ぐ力のどこにそれが影響しているかを示すことになるのではないか。具体的な収益への影響よりも、稼ぐためのプロセスとして何をしてきたかを示せば統合思考につながる。

企業活動のそもそもの目的と、それを実現するために財務要素、非財務要素をどう使うかを統合報告書から読み解ければ、投資家も納得するのではないか」(長谷川氏)

上脇氏は「非財務指標を上げるために取り組んだことがビジネスモデルの良化にどう影響していくのかといった、数字以外で語ることも必要ではないかと感じた」とヒントを得た手応えを語った。川村氏は「将来に向けて価値創造をしていくことが統合思考。企業価値とは何かを将来に向けて考えていくことが必要だ」とテーマの本質を明かした。

沖本 啓一(おきもと・けいいち)

フリーランス記者。2017年頃から持続可能性をテーマに各所で執筆。好きな食べ物は鯖の味噌煮。