|

2018年6月にバンクーバーで開催されたSB国際会議。日本人参加者として、個別に参加したBreak Out Session(テーマごとの個別セッション)を中心に、日本ではまだ語られていないトレンドや現地の雰囲気を全3回に渡って紹介します。

真っ先に目をつけて参加したのが、ボブ・ウィラード氏による「A CFO-Friendly Business Case for Any Sustainability Project」の ワークショップ。サステナビリティ戦略やプロジェクトを社内で推進していくためには、リーダーとして数字に強くなくてはなりません。CFO( Chief Financial Officer)が納得するために、成果が見えにくいサステナビリティをどう「見える化」していくのか?

実は彼の書籍は以前より拝読しており、昨年のデトロイト開催の時にも彼のワークショップに参加した事があります。1年ぶりの再会でしたが、彼も私のことを覚えていて、改めて「サステナビリティ戦略」を組織展開していく上で、リーダーにとってなぜ財務的な観点が必要か?を再認識する機会となりました。

ボブ・ウィラード氏による「A CFO-Friendly Business Case for Any Sustainability Project」の ワークショップ風景

|

サステナビリティ・リーダーシップ学を米国で学び、日本企業に対しリーダーシップと組織変革を推進している私自身の肌感覚として、まだまだ日本では「サステナビリティ」という文脈においては、利益が生まれている上での「社会的責任と貢献」という位置づけが主流だと感じています。

一方、欧米の企業においては「サステナビリティ」を事業のメインストリームとして統合していく事は当たり前の領域であり、具体的にどう実践していくのか?が主な議論のテーマとなっています。そんな中、どうサステナビリティ戦略を「数字」で見える化していくのか?どう数字で財務担当者やCEOに納得してもらい、事業の核にしていくのか?という事が、より具体的な課題になってきます。

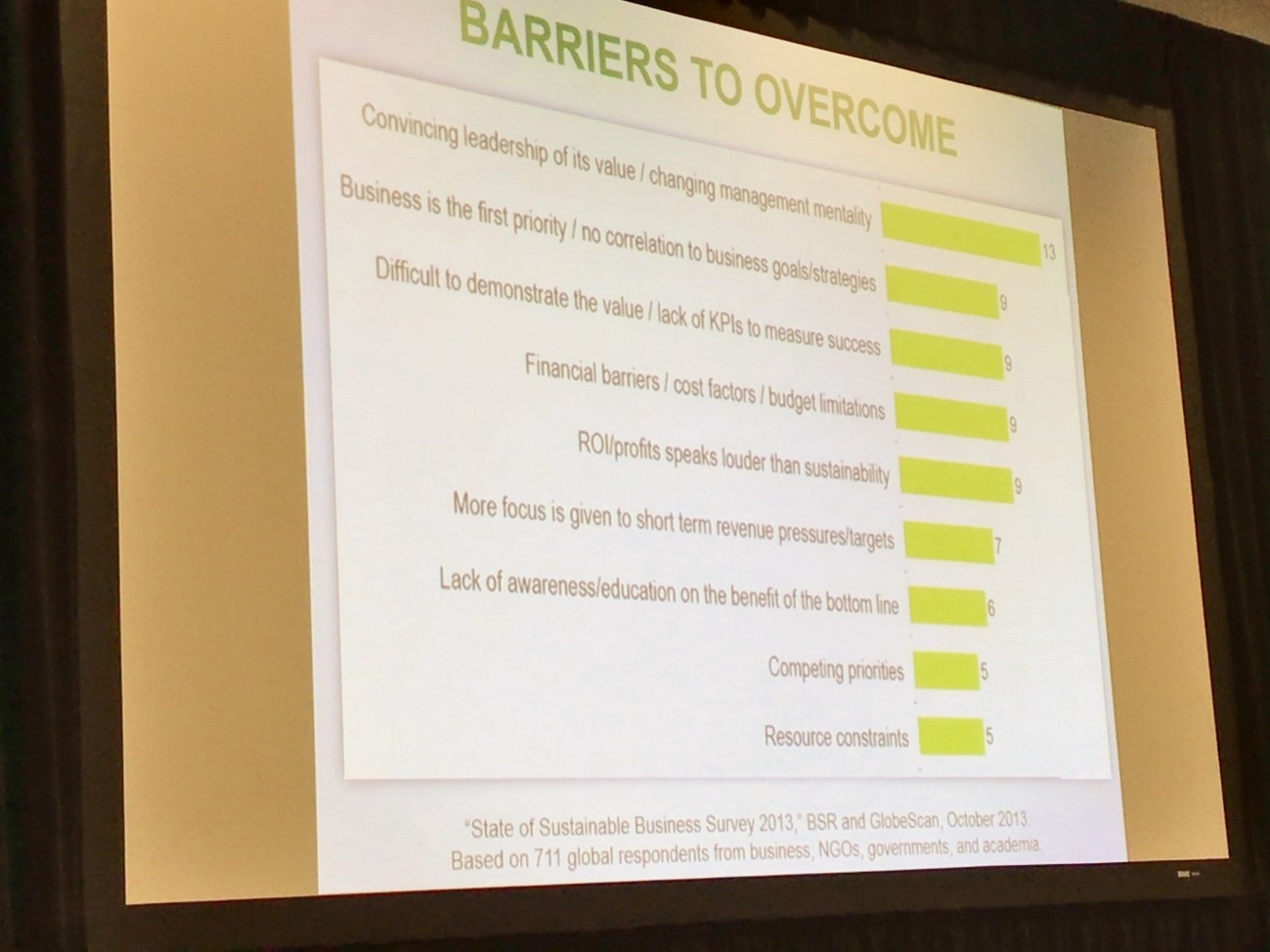

サステナビリティ戦略を組織内に展開する上での障壁

1位は、サステナビリティの価値を説得していくリーダーシップや組織の意識変革が挙げられますが、それ以外は主にROI(投資対効果)やKPI(業績評価指標)となっています。

|

ボブ・ウィラード氏が提言しているサステナビリティ戦略を実践していく上で、費用対効果の切り口は大きく4つあります。

効果指標1: Increase Revenue (利益が増幅する)

効果指標2: Improve Productivity(生産性が上がる)

効果指標3: Reduce Expense(コストが下がる)

効果指標4: Decrease Risks(リスクが下がる)

以外にシンプルな指標ですが、この4つを切り口に更に細かく分解して効果を見極めていきます。

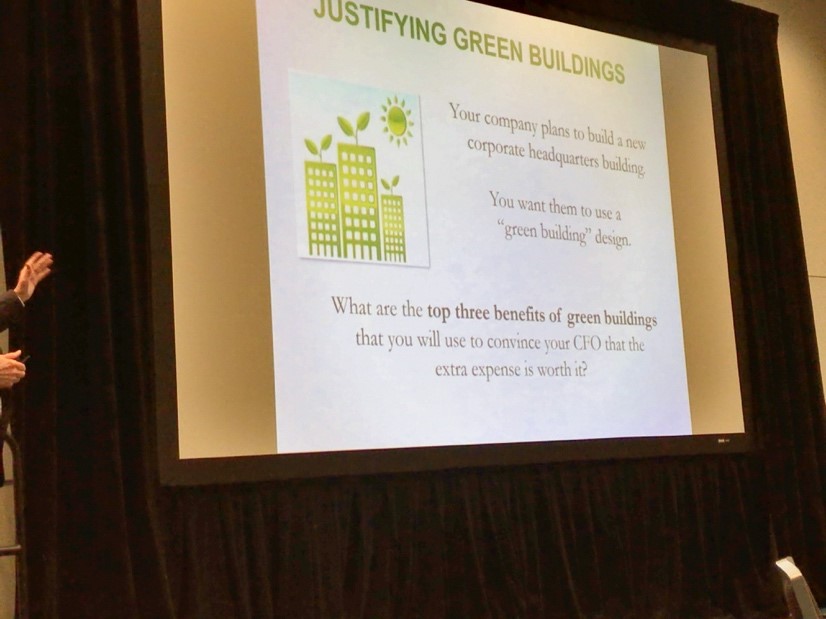

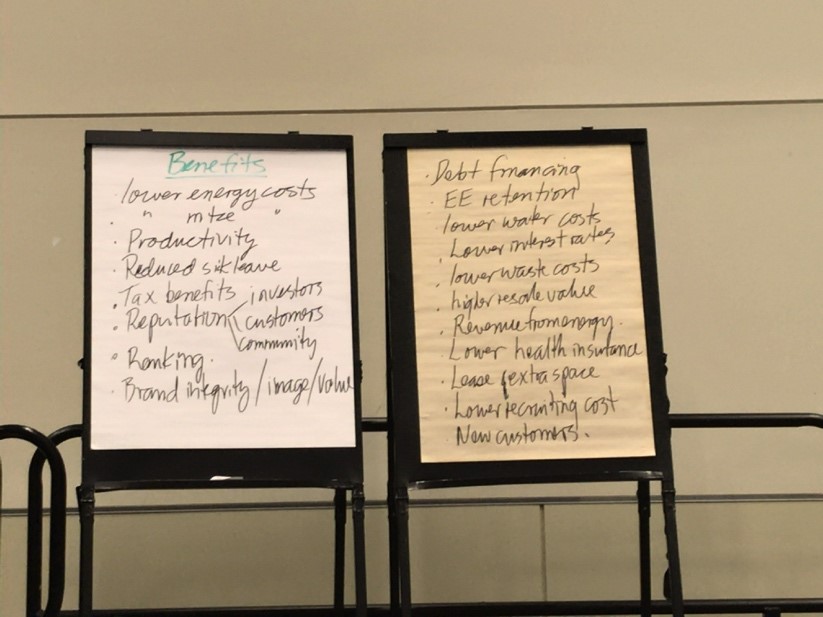

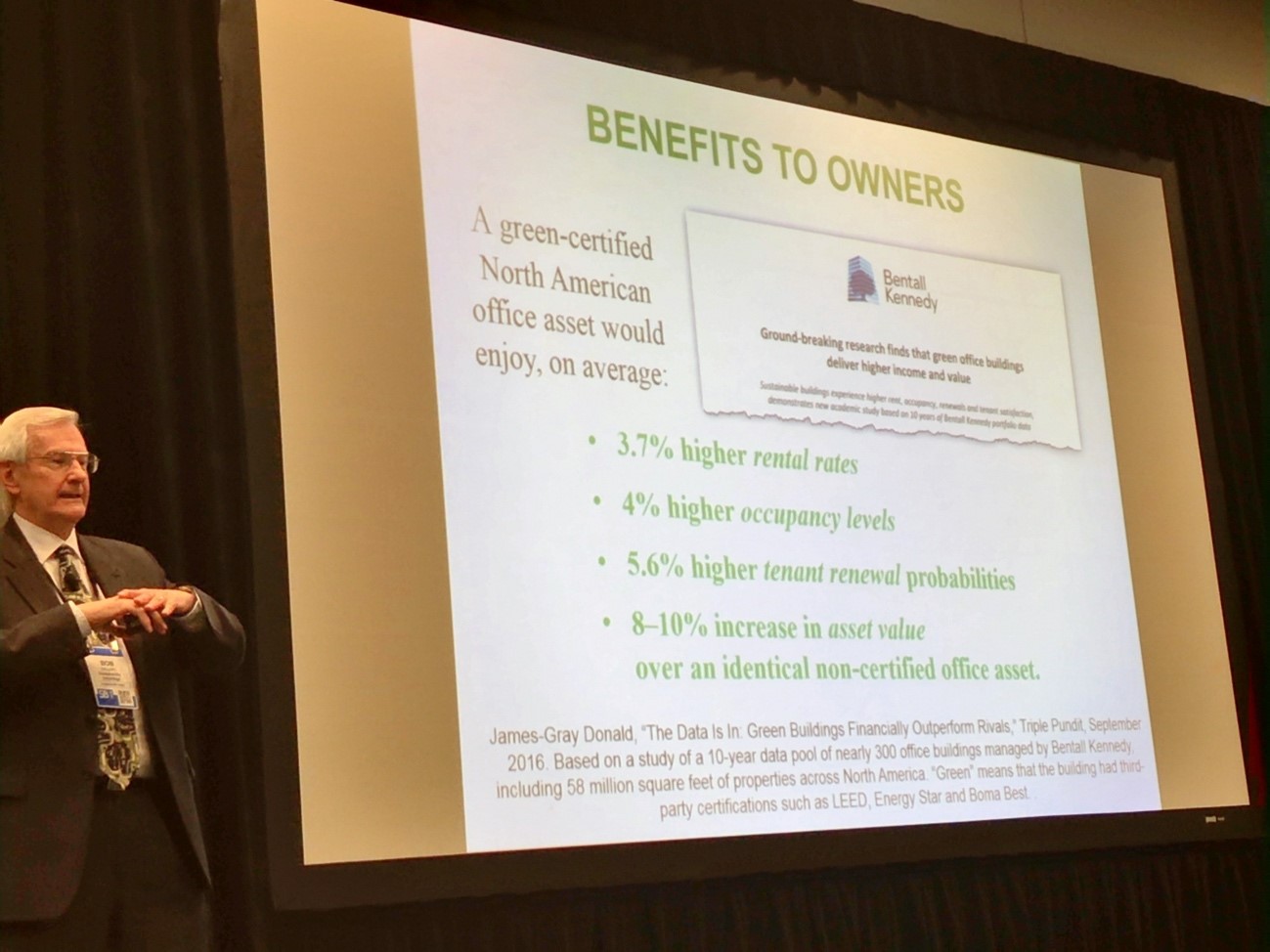

今回のワークショップの中では、「もしあなたの会社が、新しい社屋としてグリーンビルディング(環境負荷のないエコな建物)の建築を推進したいとしたら、どんな効果があるとCFOを説得するか?」というお題で、参加者同士の対話の場から学びに繋げていきました。

|

|

ボブ・ウィラード氏のユニークなポイントは、独自のスプレッドシート(ROIワークブック)を使い、業界ごとの費用対効果を算出するメソッドを持っている事です。しかも、そのワークブックは公開されており、できるだけ沢山の方に使用してもらう事を彼は願っています。

今回のワークショップの中でも、グリーンビルディングを導入する事で、「働いている人の生産性が上がる」といった見えにくい効果も数字化していくアプローチは驚きでした。また、LEED(グリーンビルディングの認証)といった第三者機関からのサステナビリティ認証が、これまでの「コスト削減」というレベルから「資産価値が上がる」ことを事例として挙げており、今の日本にはまだまだ事例として欠けている「サステナビリティによる付加価値」の具体的な定量的な効果を示していました。

|

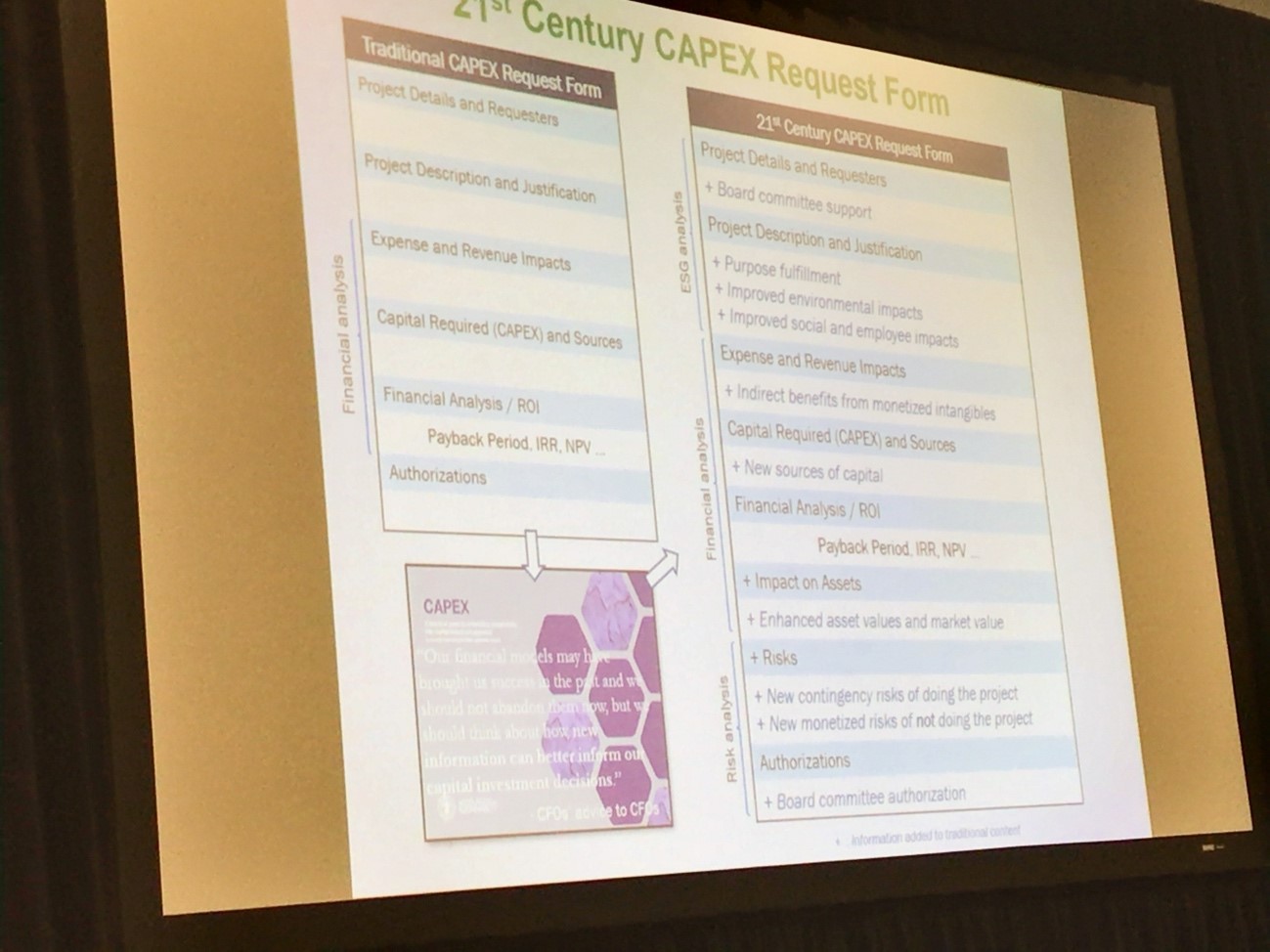

後半は、これからの時代のサステナビリティ戦略(プロジェクト)の意思決定に必要な、財務的必要項目について具体的なリクエストフォームを使った解説となりました。従来型の意思決定フォームとしては、「コストと利益の分析」「NPVを考慮したROI」などが一般的でした。それに対して、更に最近の公認会計士の分析トレンドやESG(環境:Environment、社会:Social、ガバナンス:Governance)投資の観点も統合し、より中長期的な視点とステークホルダーの関わりを考慮した財務的インパクトを測定していく内容でした。

|

最後に、彼の言葉が印象的でした。

“If the sustainability team doesn’t understand the financial metrics and financial implications of sustainability initiatives, it simply won’t able to work efficiently across the organization”

つまり、サステナビリティを推進していくチーム、そしてリーダーが財務的な知識と見識がなかったら、どんなに素晴らしいサステナビリティ戦略であっても組織内にはうまく浸透していかないというメッセージです。

これはリーダーにとって、とても大切な観点です。これまで多くの情熱を持ったサステナビリティリーダーと出会ってきました。しかし多くのリーダーは、感情や情熱に溢れているものの、組織の意思決定に必要な財務的な情報やロジックに欠けている事が多かったかもしれません。

正しい数字を作る事よりも、相手(財務担当、経営者、株主など)の見ている景色をしっかり理解し、そこにコミットしていくリーダーシップこそがサステナビリティ戦略を推進していく上でとても重要なのです。

東 嗣了(あずま ひであき)

サステナビリティ・リーダーシップコンサルタント

これまで400社、3万人以上を対象に、人と組織の本質的な変化・変革を支援。左脳的なロジックと右脳的な感性をバランス良く取り入れることが強み。日本におけるサステナビリティ・リーダーの育成に情熱を注ぐ。バイオミミクリーのコンサルティング会社「Biomimicry 3.8」の共同創業者であるデイナ・バウマイスター氏から、直接指導を受ける中、共創型ラーニングコミュニティ「バイオミミクリー大学」を立ち上げ、リジェネレーションに向けたシステム変容を支援している。アリゾナ州立大学院サステナビリティ・リーダーシップ学エグゼクティブ修士。(株式会社SYSTEMIC CHANGE www.systemichange.com )