Photo by Brad Weaver on Unsplash

|

このところ2022年の電力市場のまとめなどが国際機関やシンクタンクのリポートとして発表され、昨年世界を襲ったエネルギー高騰の実態が数字でも確認されることとなった。

実は、昨年末から年明けにかけ、天然ガスや石炭などの化石燃料や電力の卸売市場の価格は、大きく下落している。おおよそ1年前のロシアのウクライナ侵略開始前のレベルまで下がり、高騰が緩んできているように見える。

今回は、発表されたデータなどをもとに、2022年に世界のエネルギーに何が起きたのか、今年、そして今後どうなっていくのか、占ってみたい。

緊張が緩む、日本と欧州の電力などエネルギー市場

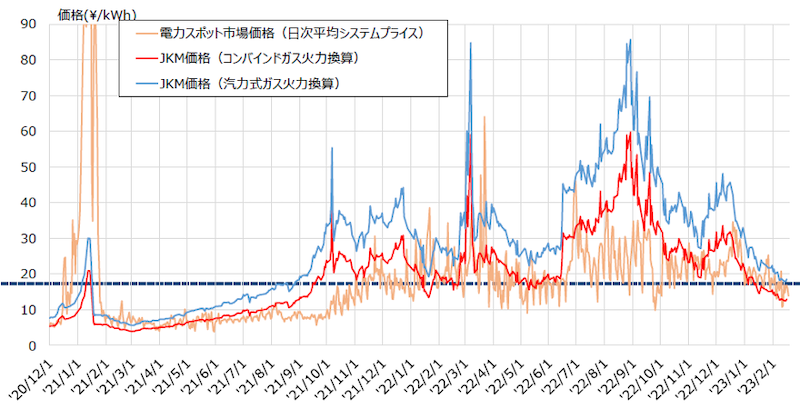

まず、日本の電力のスポット市場などをまとめた、資源エネルギー庁の以下の資料を取りあげる。スポット価格(オレンジ)は、一昨年の2021年10月から急上昇して、ウクライナ侵略の始まった2月末にさらに跳ね上がっていることがわかる。

LNGスポット価格と電力スポット市場の推移 (出典:資源エネルギー庁)

|

その後、LNGの価格(青、赤)の動きに合わせるように電力スポット価格は推移し、秋以降には一転して下降を始める。そして、昨年末から年明けにかけて大きく下がった。これは、欧州でのエネルギー価格の変化とおおむね似た流れとなっている。資源エネルギー庁が認めているように、日本のエネルギー市場が欧州など世界の市場と“連動”している証左である。

高騰の原因の再確認と日本と欧州での実態の差

今回のエネルギー費、特に世界的な電力価格の高騰の要因を確認しておこう。

高騰の背景には、①脱炭素が急速に進行する中での化石燃料と再生可能エネルギー電源の置き換わり時期のギャップや、②コロナ禍で縮小した経済活動の急激な復活、③ロシアのウクライナ侵略による化石燃料の脱ロシア化、④温暖化の影響、などが主として考えられる。

4つ目の温暖化は、昨年夏の熱波による水不足で水力発電が不振だったことではマイナスに働いているが、一方、暖冬が化石燃料の需要を減らし高騰を和らげている面もあり、より複雑化していることがわかる。

欧州での高騰と日本の高騰は、価格の上下の動きや時期はほぼ一致しているものの、その内容はかなり違っている。

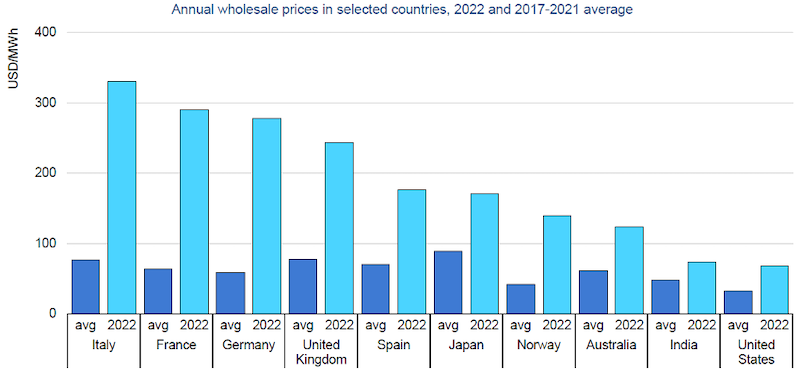

以下のグラフ(IEA「Electricity Market Report 2023」より)は、ピックアップした10の国の電力卸売市場の変化をIEA(世界エネルギー機関)がまとめたものである。濃い青色が2017年から2021年までの市場の平均値で、水色が2022年となっている。

いずれの国も大幅な値上がりを示しているが、国によってかなり違いがあることがわかる。左半分の5か国はすべて欧州で、激しい値上がり状況となっている。特に、イタリア、フランス、ドイツはおよそ4倍とすさまじい。前述した4つの要因などが絡み合って起きているが、欧州では、対ロシアや熱波などが特に影を落としている。また、2021年前半までは欧州の卸売市場が数円程度と非常に低かったことも、上昇率に影響を与えている。

各国の電力卸売市場の変化、2017-2021と2022の比較 (出典:IEA)

|

全体に低めである右側4か国は、水力や化石燃料などの資源保有国であり、エネルギー自給率が重要であることを示している。

さて、ほぼ中間に位置する日本は、欧州よりはましではあるが、それでも2倍の高騰である。過去の平均価格はどの国よりも高いものの、上昇率が低めで、結果として2022年の平均価格も欧州よりかなり低い。原因については、IEAの分析のように天然ガスの輸入契約が長期で固定されている割合が高く、スポット価格の一部の軽減につながっていることが挙げられる。

このように、同じエネルギー費(ここでは電力価格)の高騰でも、各国それぞれの事情によって、中身はまだら模様である。

今後の電力価格の見通しは

実態はともかく、多くの需要家が関心を寄せるのは、今後、電気代はどうなっていくのか、ということであろう。先日、参加した再生エネ拡大の道筋を議論する会議で、ある政府関係者が「神のみぞ知る」と漏らしたが、昨年の事象でさえ複雑な要素の絡み合いで生まれているように、市場の行く末を占うのは簡単ではない。

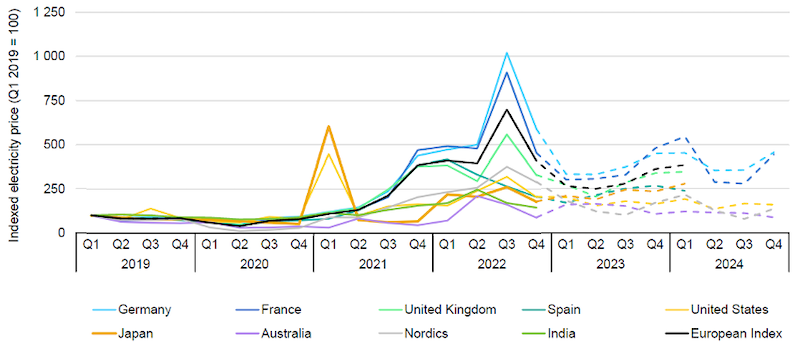

各国の電力卸売市場の変化、2019のQ1=100 (出典:IEA)

|

ここでは、ひとつのデータから想定してみる。

上のグラフも同じIEAからの資料である。

こちらは、各国の卸売市場の2019年第一四半期の平均価格を100とした変動を表している。昨年、特に第三四半期の欧州での上昇には驚かせられる。グラフの2023年以降の点線は先物市場の動向を示す。これによると、現時点はほぼ価格が下がりきった状態で、今年の冬にかけて再び上昇すると見られている。原発稼働の劇的な改善は難しそうなフランスや脱ロシアエネルギーにあがくドイツでは、昨年の異常な数字はないものの、この冬におよそ30円/kWh前後まで戻るという数字を示している。

つまり、天然ガスなどエネルギー価格の不確実性は当面続くという見立てである。ドイツのBDEW(連邦エネルギー・水道事業連名)が2月中旬にまとめた資料では、欧州の卸売市場が2021年の前半レベルまでに戻って落ち着くのは、早くても2026年以降であると読める。これは、今、EUが急速に展開する再生エネの拡大が一定の成果を出し、化石燃料からの置き換わりが進むには、まだしばらくかかるとされているからである。

欧州では、当面はこの下落した現状価格をベースに、季節や景気、ウクライナ情勢などの不確定要因を加え、再び、一定の上昇局面も想定される。

日本では、天然ガスの長期契約が確かに価格上昇の緩和に寄与している。しかし、欧州ほどではないにせよ、欧州に連動した一定の高値安定が継続すると考えるのが自然である。電気代に影響を与える日本独自の要素は少なくないが、現在のわが国の政策を見ると、その多くが価格上昇につながる可能性を捨てきれない。

世界レベルで見ると、最終的にはエネルギー安保にも貢献する自国内でのエネルギー利用、つまり、再生エネの拡大だけが、価格の安定にもつながるというのが結論であろう。

すでに欧米は基本的にこの路線への転換を終えようとしている。原発、水素、アンモニア、CCUS(CO2の回収・貯留・有効利用)など、日本政府がまとめた指針「GX(グリーントランスフォーメーション)の基本方針」には、多くのツールが並んでいる。あれもこれもではなく、何が主で、何が従であるかを見極めたうえで、スピード感ある対応が不可欠だと最後に提言しておきたい。

北村 和也(きたむら・かずや)

日本再生可能エネルギー総合研究所代表、日本再生エネリンク代表取締役

民放テレビ局で報道取材、環境関連番組などを制作した後、1998年にドイツに留学。帰国後、バイオマス関係のベンチャービジネスなどに携わる。2011年に日本再生可能エネルギー総合研究所、2013年に日本再生エネリンクを設立。2019年、地域活性エネルギーリンク協議会の代表理事に就任。エネルギージャーナリストとして講演や執筆、エネルギー関係のテレビ番組の構成、制作を手がけ、再生エネ普及のための情報収集と発信を行う。また再生エネや脱炭素化に関する民間企業へのコンサルティングや自治体のアドバイザーとなるほか、地域や自治体新電力の設立や事業支援など地域活性化のサポートを行う。