ドイツでは昨年、温室効果ガスの排出量が大幅に増加し、脱炭素実現へ厳しい局面を迎えていることを前回のコラムで伝えたが、それにウクライナ危機が加わった。タイトルにあえて明記したように、ウクライナ問題はロシア頼りだったドイツのこれまでのエネルギー政策の一面での失敗を浮かび上がらせた。

エネルギーの生産体制構築や調達先の変更は短期間では達成できず、ドイツの新しい政権はあたふたしながら新しい方向に舵を切ることになった。今回のコラムでは、ドイツを例として欧州などのエネルギー政策の転換と今後の見通しも含めて見ていく。お気づきのように、ウクライナショックは欧米だけの問題ではなく、すでに起きていた世界的なエネルギー高騰とも直結しており、日本にも大きな影響を及ぼし続けている。

なぜドイツは間違ったか

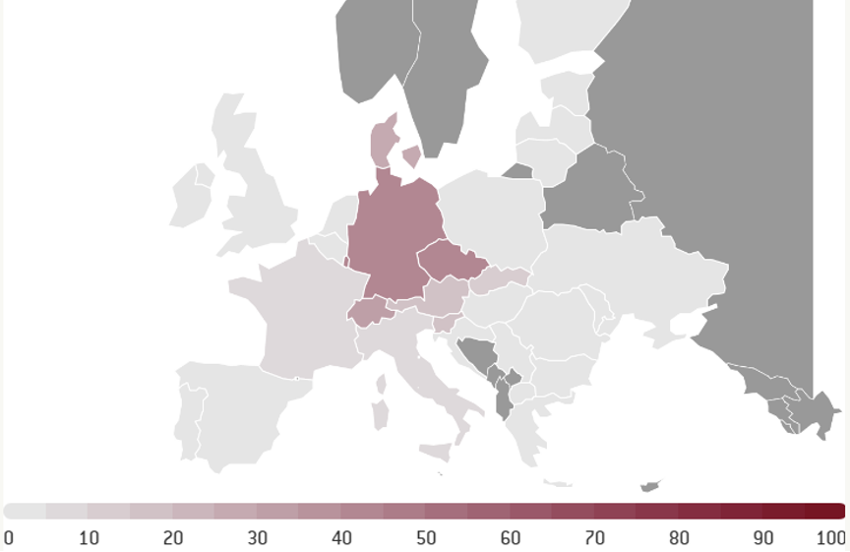

下図は、ロシアからのパイプライン(ノルドストリーム、注:今回使用を凍結したのは「ノルドストリーム2」)に対する欧州各国の天然ガス依存度をパーセントで表している。色の濃さがそのまま依存性を示しており、特にドイツとチェコの数字が高いことがわかる。ドイツはおよそ55%をロシアに頼っていて、ロシアなしでは天然ガスをつないでいくことが不可能である。

ロシアへの制裁で各国のロシアからのエネルギー禁輸が進むが、ドイツ政府は「すぐには不可能」「停電が起きる」と、白旗を上げている。一方で、大慌てで国内にLNG基地2基を建設するとも発表したが、もちろん短期間で完成するはずもない。

(欧州各国のロシア天然ガスパイプラインへの依存度 出典:Bruegel on ENTSO-G)

|

今回の事態を招いた背景は、20年ほど前からの取り組みにある。当時、ドイツは現在に似た社会民主党(SPD)と緑の党が参加する連立政権であった。ドイツ版のFIT制度といわれたEEGをちょうど2000年にスタートさせ、再生エネの拡大に本腰を入れ始めていた時期であった。

目的は、①脱原発の実現、②再生エネ産業で世界をリード、③ロシアに頼らないエネルギー、の3本柱であった。先の2つは着実に進んだが、3番目は途中でうやむやになってしまう。

当時のシュレーダー首相はロシアとのつながりが深く、2005年にはロシアからの天然ガスを直接ドイツに届けるパイプライン「ノルドストリーム」計画が合意に至る。シュレーダー首相は退任後ノルドストリーム社の役員になってプーチン大統領との関係はさらに深まり、また後任のメルケル首相もロシアのカントリーリスクを甘く見ていた感がある。

ドイツの原発は天然ガスの代替にならず

ウクライナ危機の短期的な対応策として、欧州で早くに検討されたのは原発の利用延長であった。フランスのマクロン大統領が原発の新設を発表し、直近ではベルギーが原発の10年運転延長を決めた。ベルギーはウクライナ危機の前から前年比+70%近いエネルギーの高騰が進んでいて、耐えられずに脱原発を遅らせることになった。

ご存じのようにドイツは今年の末日までに残り3基の原発を停止させる、脱原発完了を順調に進めていた。今回の事態で、稼働延長についてのコスト面など多様な検討を行ったが、結論は延長せずとなったようである。理由は、停止予定までの期間が短く、費用や手間が掛かりすぎること、仮に延長しても来年の冬に間に合わないこと、さらに安全面でのリスクが残ることなどが挙げられている。また、ドイツ国内での天然ガスの用途で電力使用分は14%に過ぎず、原発稼働延長はもともと大きな助けにならないこともわかっている。

日本でも原発再稼働の促進などの議論が散見されるが、国によって当然ながら事情が違い、きちんとしたデータなどに基づいた議論が必要である。日本は原発の大事故を起こした当事国であり、地震大国であることが国民の最も大きな不安につながっている。また、事故の責任当事者である東京電力が10年以上経っても柏崎刈羽原発などの原発の運営に不手際を繰り返していることなどもマイナス材料である。

日本政府はこれまで原発利用に関する議論を避けてきているように見えるが、この機会に多面的な議論を行うことに筆者は賛成する。

解決策は、やはり再生エネの拡大

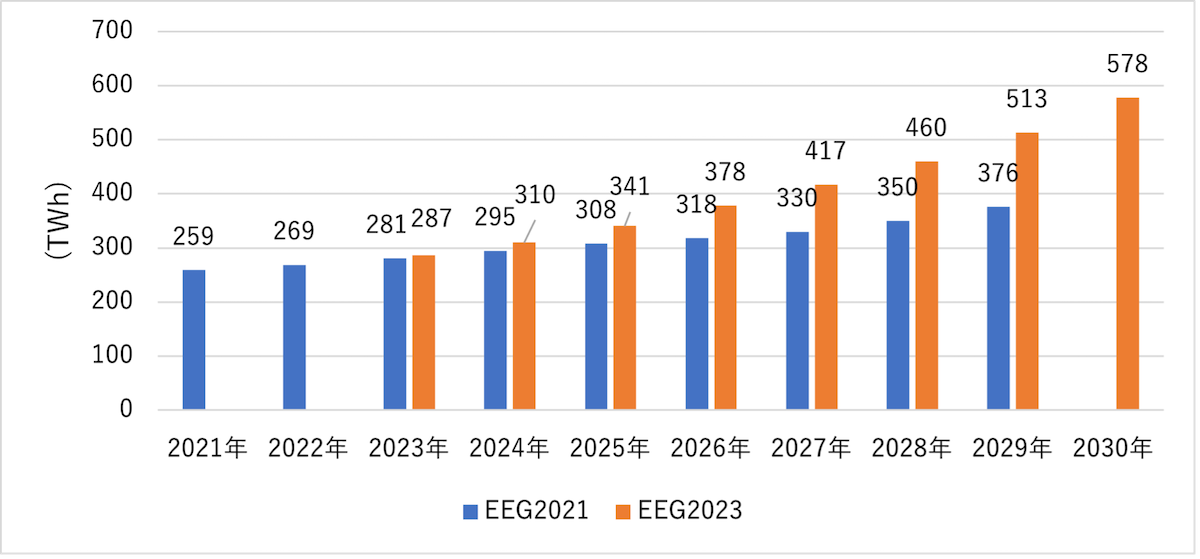

どこに危機の解決策があるのだろうか。ドイツが選んだのは、やはり再生エネの拡大であった。まだ、原案のレベルではあるが、担当官庁が明らかにした新しい再生エネ法案(EEG-Novelle 2023)では、これまで以上の再生エネの導入目標が掲げられている。

ポイントは、以下のとおりである。

○全体の目標

・2035年までに電力セクターをカーボンニュートラル化

・2030年までに再生エネ電力の割合80%

・2030年の電力需要:715TWhに減少

○再生エネ電源別目標発電容量

・太陽光発電:2030年までに200GW、2035年284GW、2040年363GW

・陸上風力:2030年までに110GW、2035年152GW、2040年160GW

・洋上風力:2030年までに30GW、2035年40GW、2045年70GW

これにバイオマス発電などを加えて、2030年には再生エネだけで600TWh近い発電量を目指している。ひとつ前の再生エネ法(EEG2021)をさらに上回る野心的な目標である。

(ドイツの再生エネ発電量の目標 出典:自然エネルギー財団、BMWK)

|

これは、ドイツだけの指向ではない。これまで安いと思われていた化石燃料の価格が激しく値上がりし、さらに原産国の異常行動などで大きなリスクを抱えることがはっきりした。そうなれば、地産地消も可能で原料費のかからない再生エネ、特にVRE(可変的再生エネ=風力、太陽光発電)に向くのは誰が考えても当然の流れである。

エネルギー高騰にウクライナ危機が加わり、世界のエネルギーの指向は、中長期的に見れば「再生エネの拡大一択」に固まったと言い切れる。

目指すのは「あふれるほどの再生エネ」

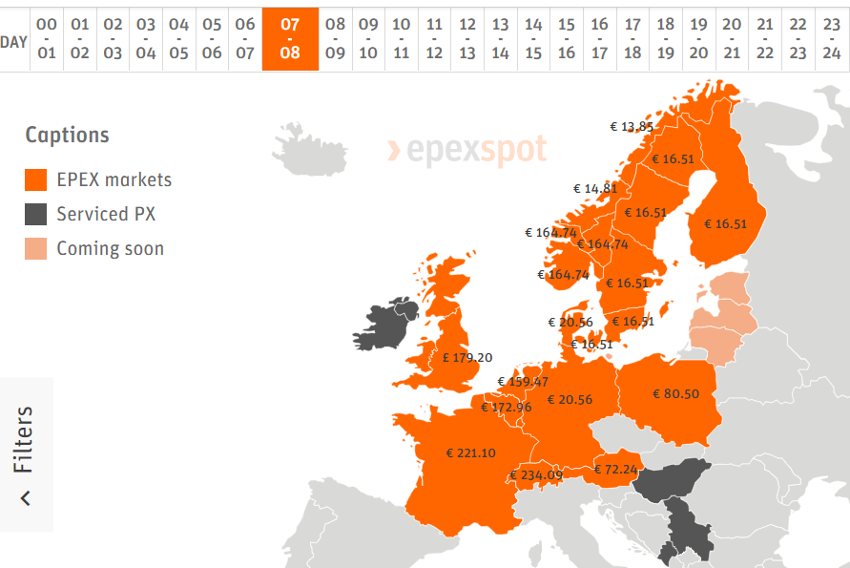

次図は、欧州の電力卸売市場(EPEX)3月8日受け渡しの各国のSPOT価格の1日平均である。

(3月8日受け渡しの欧州電力卸売市場の平均価格 出典:epex spot)

|

数字は、MWhあたりのユーロ価格なのでピンときにくいのだが、この10分の1がkWhあたりのユーロセントなので、小数点を一桁左にずらして1.3倍するとほぼ円になる。

例えば、ドイツはおよそ2ユーロセントで円換算では2.5円強であろう。この日は比較的再生エネ発電が好調でこんな安値に収まっている。もちろん、再生エネ発電が振るわないと化石燃料の値段に引っ張られるが、3月は20日までで、18日の受け渡し分だけが唯一、二桁の12セントとなった。それどころか、14日の週の前半は、3日間続けてネガティブプライス(電気を引き取るとお金がもらえる)になった。

他の国を見ていくと、水力発電が強い北欧の価格が安く、原発中心のフランスはほぼ毎日20ユーロセント以上(26円)で20日受け渡しは40円に迫る高さである。再生エネが市場を引き下げているのである。

日本の市場でも同様のことが起きている。

(3月16日のJEPXシステムプライスとエリアプライス 出典:エネチェンジ)

|

この日、ほとんどのエリアでは平均価格が15円から20円/kWhを超えるが、九州エリアだけが平均7円と格段に安い。太陽光発電が活躍して太陽が出ている間はほぼ1kWhの価格が0.01円となった結果である。九州エリアは、出力制御が頻発しているほど太陽光発電の導入が進んでいる。

ドイツに戻ると、この野心的な目標をどのように達成するか、今後、多くの新しい施策や変更が必要になることは間違いない。

さらに、融通や蓄電などを含む余剰電力の利用をどう効率的に行うか、太陽も出ず風も吹かないときにどう対応するかなど、これまでも挙げられてきた課題は少なくない。

しかし、再生エネをあふれさせるほど導入することが、脱炭素とエネルギー高騰の最も有望な解決法であるという柱が変わることはなく、ウクライナ危機はその最終的なひと押しを与えたと考える。

北村 和也(きたむら・かずや)

日本再生可能エネルギー総合研究所代表、日本再生エネリンク代表取締役

民放テレビ局で報道取材、環境関連番組などを制作した後、1998年にドイツに留学。帰国後、バイオマス関係のベンチャービジネスなどに携わる。2011年に日本再生可能エネルギー総合研究所、2013年に日本再生エネリンクを設立。2019年、地域活性エネルギーリンク協議会の代表理事に就任。エネルギージャーナリストとして講演や執筆、エネルギー関係のテレビ番組の構成、制作を手がけ、再生エネ普及のための情報収集と発信を行う。また再生エネや脱炭素化に関する民間企業へのコンサルティングや自治体のアドバイザーとなるほか、地域や自治体新電力の設立や事業支援など地域活性化のサポートを行う。