SB国際会議2024東京・丸の内

|

DAY1 ブレイクアウト

企業に対する非財務情報の開示への要請は、法制度化されますます整備が進んできた。開示の前提には、まず企業理念やパーパスがあり、その理念の実践としてサステナビリティへの取り組みを位置付ける必要がある。本セッションではISSB(国際サステナビリティ基準審議会) の開示基準をテーマに、日立製作所、オムロン、PwCが登壇。情報開示には統合思考が必要であり、ストーリーテリングや対話が重要であること、情報の信頼性を確保するための内部統制の構築や第三者認証が有効であること等、それぞれの立場から議論を展開した。(松島香織)

ファシリテーター

山吹善彦・サンメッセ/サンメッセ総合研究所(Sinc) 副所長

パネリスト

田原英俊・PwC Japan有限責任監査法人 サステナビリティ・アドバイザリー部 上席執行役員 サステナビリティ・アドバイザリー部長 パートナー

増田典生・日立製作所 サステナビリティ推進本部 主管/一般社団法人ESG情報開示研究会 共同代表理事

劉 越・オムロン サステナビリティ推進室 室長

※所属・役職は開催当時

2023年6月に確定したISSB は、事業のリスクを特定して科学的な根拠に基づいて分析し、目標を掲げることを求めている。ファシリテーターを務めた山吹善彦氏によると、スコープ3までの情報開示は当たり前であり、製品でどこまで貢献できるかといったところにまでその範囲が広がっているという。なかでも企業対応のポイントになるのは移行計画だ。山吹氏は「単純に計画して実行するのではなく、企業の在り方を変えていくことが問われている」と強調した。

経営戦略の品質をどう上げていくか――日立製作所

増田氏

|

日立製作所ではサステナビリティを経営戦略の中核に位置づけ、財務・人材戦略などと統合して取り組んでいる。「なぜかというと、企業の中の戦略戦術というのは、すべからく日立の持続的な成長を目的にしている。それは社会の持続的な成長に、私達が貢献することによって担保されるという構図があるからだ」と同社の増田典生氏は説明する。さらに「情報開示は最終的な出口でしかないので、経営戦略の品質をどう上げていくかが重要だ」と続けた。

情報開示の鍵となるのが、企業パーパスとの統合だ。増田氏は「我々はこういったパーパスがあるからこういう戦略があり、このインパクトが出る。そうやって自分たちの資産を説明しながらうまくストーリーとして組み上げていくことが大事」だという。また、ストーリーを伝える相手を意識することも重要だ。

同社は、有価証券報告書とサステナビリティレポート、統合報告書で情報を開示。統合報告書は昨年100ページを超えていたが、投資家からのニーズを取り入れ、戦略を語るストーリーテリングに特化し50ページにまとめた。サステナビリティレポートは、データブック的な位置づけだという。増田氏は「有報でも非財務情報の開示要請が増えている。どう向き合っていくかはこれからの課題だ」という。

増田氏はまた、同社が主導して2020年に立ち上げたESG情報開示研究会を紹介した。事業会社や機関投資家、省庁など、120を超える団体が集まり、実務的な面から企業の情報開示について考えるコミュニティだという。増田氏は「価値創造のストーリーが大事」「投資家と発行体の対話のミスマッチが起きている」「社内で効率的な情報収集をするためDXの活用が必要」など、研究会の活動から得たポイントを挙げた。最後に、「何よりもトップがコミットメントすること。トップが本気でないと進まない」と力を込めた。

規制に対応するのでなく、自社のスタンスを定める――オムロン

劉氏

|

オムロンの劉 越氏はまず、「ステークホルダーと対話することが、経営のスタンスとして組み込まれているので、いかに誠実に情報開示していくかを重要視している」と話した。そして情報開示について、「統合的な思考が大事」だとし、決算短信や有報の内容を補完するものとして、統合報告書が大きな役割を担っているという。

統合思考による情報開示について、劉氏は「永遠のベータ版」という言葉を用い、「終わりのないチャレンジ」だと述べた。昨年、財務情報と非財務情報のコネクティビティ(結合性)をどう高めていくのかを模索。人財施策の成果指標と財務指標の相関関係を仮説検証し、その内容を統合報告書で開示した。

また同社は、常に新しいものに取り組んでいくという姿勢を大切にしているという。新しい取り組みやリアリティのある情報、そのストーリーを統合報告書で語ること。それによって投資家との対話も活発化し、結果的に経営や事業戦略に反映されると考えている。「このループを回していくことはとても重要だ」と劉氏は強調する。

一方で、開示の要請事項は増え、同社では、欧州で発令されたCSRD(企業サステナビリティ報告指令)の対応に追われているという。「開示基準の項目が1000個ぐらいあり、その中で600のマテリアリティを特定しなくてはならないが、そんなことはまず不可能」だと劉氏は話す。そして日々の業務もある中で劉氏が考え抜いて得た答えは、「求められているのは、一つ一つの数字の開示ではなくて、何が自分たちの責任でありそれに対してどうコミットしているか。つまり戦略そのもの」だったという。

また、開示のためのデータ収集について社内で検討し、非財務情報の業務プロセスがまだないので、システムを作れないという結論に至った。「私たちは規制に対応するというよりは、自社のスタンスをしっかり定めて、徐々に進化していく取り組みをしている。それぞれの業務プロセスをまず設計するといったことも、今後サステナビリティ推進室の仕事になってきそうだ」と劉氏はいう。

最後に劉氏は「“データ開示”という言い方はミスリードであって、開示しなくてはいけないのは財務と同じようにパフォーマンスだ」と主張した。

法定開示に関する企業経営の課題は3つ――PwC

田原氏

|

企業を支援する第三者としての立場から、PwCの田原英俊氏は、非財務情報の開示について「この2、3年の動きは異常なスピード」だと驚きを隠さない。そうした中で、問題になっていることは「基準と規制という話がセットになってきている」ことだと指摘する。

こうした潮流のなかで、なぜISSBが重要なのかについて「基準そのものではなく、その基準を各国の規制で法規制化させるというところが最大のポイント」だと説明する。さらに「基準と法規制がセットになって、投資家が注目するようになり、ようやくこの非財務情報を取り巻く資本市場のプレイヤーが出揃った。まさにここから本格的な変革が始まると見ている」という。

こうした法定開示の要請で「肝になるのは、マテリアリティとストーリー、あとは情報の信頼性というところに尽きるのではないか」と田原氏はいう。ストーリーで言えば、中長期的な企業の成長を促す活動と意思決定が、相互に正しく反映されているかが重要だ。その考え方の根底になるものが、オムロンの劉氏も述べていた「統合思考」だ。

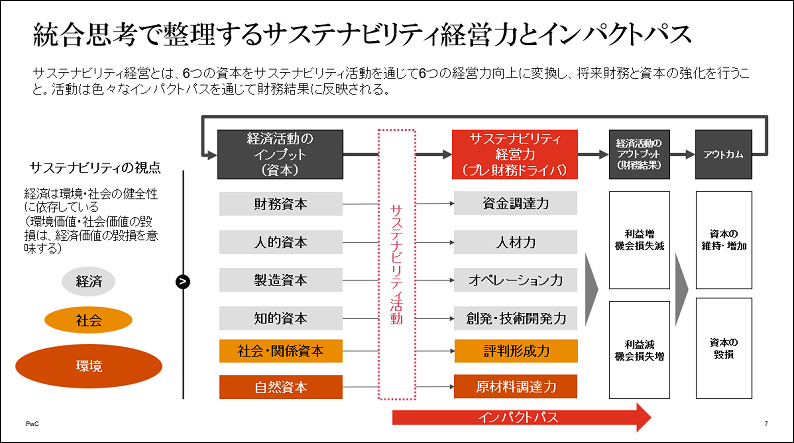

講演資料より

|

企業活動にはまず、財務資本や自然資本などのインプットがあり、その企業活動から利益やビジネス機会の損失のアウトプットがあり、資本の増減によるアウトカム(社会へのインパクト)を生み出している。インパクトを数値化して可視化することで、それが正しい企業の意思決定につながり、統合的に物事が考えられる。田原氏はそのように説明し、「この6つの資本をどう増やすのか、減らすのかということがきちんと考えられるようになれば、企業活動のストーリーが伝えられるようになる」と話した。

最後に田原氏は、法定開示に関する中長期的な企業経営における課題として、大きく3つを挙げた。1つ目が「サステナビリティ情報開示の信頼性の改善」だ。「ガバナンスやレポートの統制といった内部統制の構築、そして情報の信頼性の担保がこれから間違いなく求められる」と田原氏はいう。2つ目は「企業戦略と情報開示のつながり」で、3つ目は「財務情報と非財務情報の統合」だ。「ストーリーが重要であるが、そこには概念が必要。一つの考え方として意思決定できるような財務・非財務のコネクティビティが、情報開示だけではなく、企業経営の意思決定においても重要だ」と述べた。

松島 香織(まつしま・かおり)

2016年株式会社オルタナ在職中に、サステナブル・ブランド ジャパン ニュースサイトの立ち上げメンバーとして運営に参画。 2022年12月株式会社博展に入社し、2025年3月までデスク(記者、編集)を務めた。