Photo by Niclas Dehmel on Unsplash

|

ここに来て、脱炭素の進行が滞る場面が世界で見え隠れし始めている。

2024年は脱炭素実施の年とされるが、一方で、個別の取り組みでの足踏みの実態が数字に表れているのである。

予測をはるかに超える勢いで導入されてきたEV(電気自動車)の伸びが不調だという。また、再生可能エネルギー拡大の期待の星、洋上風力発電で欧米での事業撤退の報が届く。日本では、環境省肝いりで大ヒット施策とされる脱炭素先行地域で、選定先の取り組みの遅れが問題となってきた。

これらの現象は、温暖化防止策の後退を示しているのであろうか。それとも、ある意味での調整局面なのだろうか。

今回のコラムでは、“揺れ”の原因と今後の展望について、まとめてみたい。

EVを抜き返すハイブリッド車の躍進

2023年の各種統計がそろってきた。

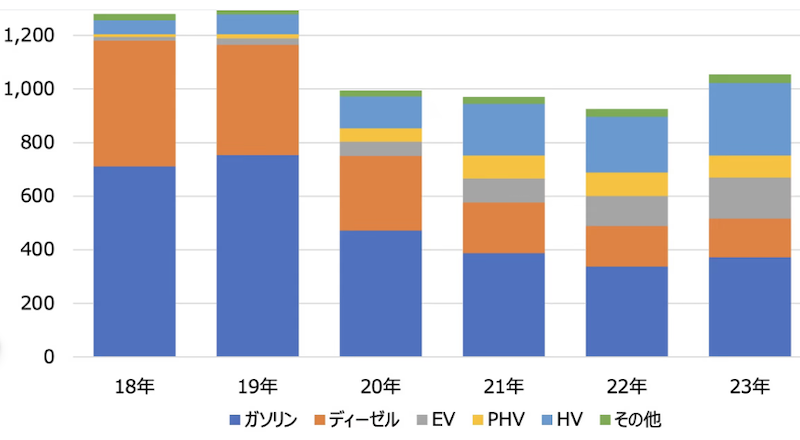

下のグラフは、EU27カ国の新車の登録台数の推移を示している。全体では、2023年は登録台数1000万台を回復した好調さで、EV(灰色)も前年比37%増と大幅に増やしている。新車登録でのシェアはおよそ15%であった。

EU 27カ国の新車市場の推移(出典:欧州自動車工業会、BUSINESS INSIDER)

|

しかし、HV(ハイブリッド車、水色)も3割近くの伸びを見せ、シェアで市場の26%と存在感は大きいまま。また、棒グラフの一番下のガソリン車(青)も久しぶりに台数を増やし、最大シェアを維持している。特に昨年の10月~12月期では、EVが大きく減退していて、EVの不調が見えた。

米国市場でも同様な現象が起きている。

EVはもちろん増えているが、昨年の伸び率は2022年比でプラス7%。ハイブリッド車がプラス8%を達成したので、ここに来て勢いはハイブリッド車に軍配が上がった。

理由はいろいろあるが、ポイントは現状でハイブリッド車の価格の方が安いこと、そして、EVの充電設備の数が不足していることだという。また、後述するが、政治の要素が加わっている。

事業撤退のニュースが相次ぐ洋上風力発電、排出量取引価格も下落

一方、昨年後半から、欧米で洋上風力発電プロジェクトが中止される憂き目にあっている。風力発電事業の雄、デンマークのオーステッド社が米国の2カ所の洋上風力発電事業からの撤退を昨年末発表した。英国では、スウェーデンのバッテンフォール社が事業を中止している。

原因は主としてコスト高である。世界的なエネルギー費の高騰や急激なインフレで落札時の価格ではペイしない事態が相次いでいる。また、入札自体が不調となるケースも発生した。

洋上風力発電は、大規模かつ高い設備利用率など効率もよく、建物や住宅への影響も基本的にないため、再生エネ拡大の切り札の一つとなっている。このため、発注側も入札条件を柔軟にしたり、コスト変動を補填(ほてん)したりと事業者のリスクをカバーする工夫を始めている。

そして、脱炭素を前進させるための制度上の切り札といわれている温暖化ガスの排出量の取引価格が欧州で下落している。取引価格が高いほど、脱炭素対策の費用が嵩(かさ)んでも取り組むモチベーションが増すことになるため、価格水準は重要である。

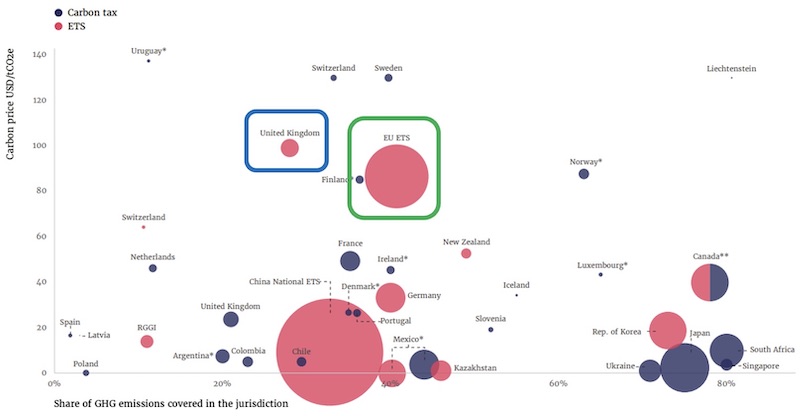

以下のグラフは、2023年4月時点での世界各国、地域での二酸化炭素1トン当たりの取引価格である。

2023年4月時点の世界各国の排出量取引価格など(縦軸はトン当たりの米ドル価格、出典:世界銀行)

|

図の中ほどにある2つ線で囲まれたピンクの円が、英国(青)、EU(緑)で、縦軸の価格は、図の作成された1年ほど前には、英国で1万5000円程度、EU全体で1万3500円前後であった。

ところが、今年1月末には、英国で5000円台と3分の1となり、EUでは9000円程度まで下落している。

これは、欧州の景気が後退してきていること、英国の脱炭素政策がやや後退してきている背景があり、企業などの脱炭素への取り組みがやや緩んできた表れともいえる。

脱炭素推進の基本は変わらず、“揺れ”は過渡期の出来事か

これらの“脱炭素の揺れ”について、評価や今後の見通しを記事などで見ると、必ず、EVの拡大は変わらず、洋上風力は重要というコメントが付記されている。中長期的には、脱炭素に向け果たす役割は不変と考えてよい。また、揺れの主な原因は、景気の落ち込みやEVの充電設備の不足など不十分な設備などの短期的な要因が多い。

特に、最近のEVの売れ行き落ち込みは、補助金の縮小が大きい。米国や欧州では、中国製のEVの急激な市場進出にさらされていて、中国がらみの補助金を削る結果、EV全体の購入が減る結果を招いている。また、米大統領選挙を前に、自動車産業の労働組合の票を獲得したいトランプ、バイデン両氏がEVへの急ハンドルを控えるという思惑も働いている。

急激な脱炭素化に制度などが追い付いていない現実もあるが、必要性が変わらない限り、いずれ解消へ向き、政治の妥協も永遠には続かないであろう。

日本でも、EVの普及が新車でわずか2%台のシェアである。その最大の理由の一つは、充電設備の数が足らないことで、この5年間でほとんど増えていない。ここに来て、経産省でも普及策に本腰を入れ始めている。

また、冒頭で書いたように、環境省が推し進める脱炭素先行地域に選定された地域で、計画の実施が停滞している。特に元の予算を握る財務省がこれにかなり怒っているという。現状では、計画の立て方が甘いこと、地元や実施者間での合意の不足などが主な原因である。しかし、脱炭素先行地域は、2030年までに提案したエリアでの完全な電力脱炭素を達成しなければならない。これは、2050年に向けての世界でのカーボンニュートラルと同様に100%実現が必要な点が難しい。これまで多々あった省庁の補助金とはレベルが違う。電力の脱炭素化2030年が近づくと、さらなる厳しさに直面するかもしれない。

政府が引き起こす“揺れ”の罪

これまで説明した脱炭素の揺れは、時間の経過や施策などで解消される可能性が十分ある。

しかし、日本で起きる、“ある揺れ”にはさらに厄介な要素がある。

先日、筆者が主たる講演者のセミナーで、あるメーカーの参加者からこんな声が聞かれた。製品の脱炭素化をいろいろ検討し、アンモニア利用も考えていたが、セミナーでの説明で可能性が低いと分かった、というものである。その製品を作るのに、一定の温度と電気を必要としている。脱炭素化したアンモニアは重要だが、それはアンモニアでなければ作れないもの、動かせないものなど、代替が難しいものに適用されることになる。一般の電力や熱利用は、グリーンアンモニアの製造を考えればコストが合うことはない、と筆者は説明していた。

その参加者は、政府がアンモニア利用を強調しているのをたびたび見聞きし、検討すべきと考えていたと話した。

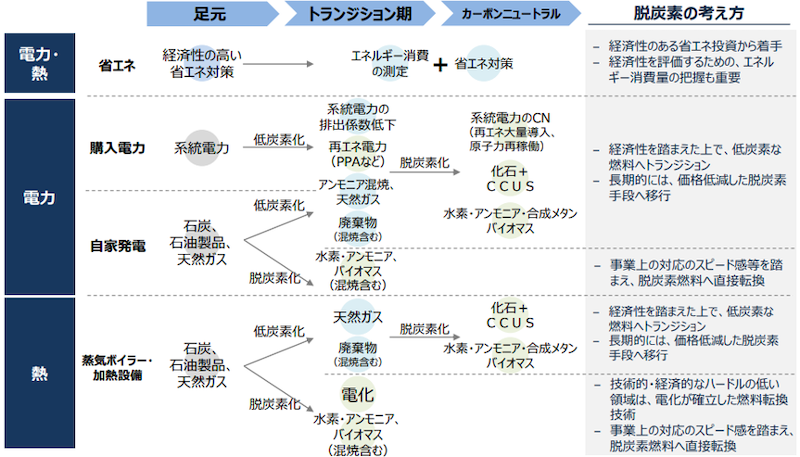

企業のカーボンニュートラルへの道筋 (出典:資源エネルギー庁)

|

上の図が、政府による「企業向けのアンモニア推薦」の例である。

移行期や最終的なカーボンニュートラルまで、電力でも熱でもあちらこちらにアンモニアがちりばめられている。いかにも、脱炭素に向けての万能薬のように映る。よく見ると、基本の省エネや再生エネ電力は外してはいないが、例えば、熱の切り札、ヒートポンプの文字はない。

アンモニアの説明を繰り返しておくが、脱炭素化されたいわゆるグリーンアンモニアの有望な使い道としては、長距離の海運や化学製品など代替の難しいものがきちんと存在している。一方、上図にあるアンモニア混焼発電は、G7各国からも厳しく非難されたもので、推し進めるJERAに対してグリーンウォッシュの告発までなされている。

真面目に脱炭素に取り組む企業が増えている中、適切な方法を提示し、サポートすべき政府や省庁が、ミスリードしてはならない。もちろん、まともな補助や支援も少なくない。しかし、あえて言っておくが、日本では政府の引き起こす“脱炭素の揺れ”に気を付ける必要がある。

北村 和也(きたむら・かずや)

日本再生可能エネルギー総合研究所代表、日本再生エネリンク代表取締役

民放テレビ局で報道取材、環境関連番組などを制作した後、1998年にドイツに留学。帰国後、バイオマス関係のベンチャービジネスなどに携わる。2011年に日本再生可能エネルギー総合研究所、2013年に日本再生エネリンクを設立。2019年、地域活性エネルギーリンク協議会の代表理事に就任。エネルギージャーナリストとして講演や執筆、エネルギー関係のテレビ番組の構成、制作を手がけ、再生エネ普及のための情報収集と発信を行う。また再生エネや脱炭素化に関する民間企業へのコンサルティングや自治体のアドバイザーとなるほか、地域や自治体新電力の設立や事業支援など地域活性化のサポートを行う。