Photo by Nathan McBride on Unsplash

|

やっと猛暑を抜け、日本の電力卸売市場(JEPX)の価格も1kWh当たり10円台前後と秋らしい落ち着きを見せている。一時期異常な高騰を示した欧州でも、ロシアのウクライナ侵略開始時期の卸売価格を年初あたりから下回っている。天然ガスの備蓄率も万全で不安の少ない冬を期待していたところに、今回の中東情勢で、一気に不安定要素が浮かび上がった。

人道上の危機は想像するのもつらいが、ここでは冬に向かってエネルギー高騰の再燃の可能性と対応策などについて、2023年の上半期のデータなどと合わせて取り上げる。

太陽光+風力発電がカバーした水力発電の不振

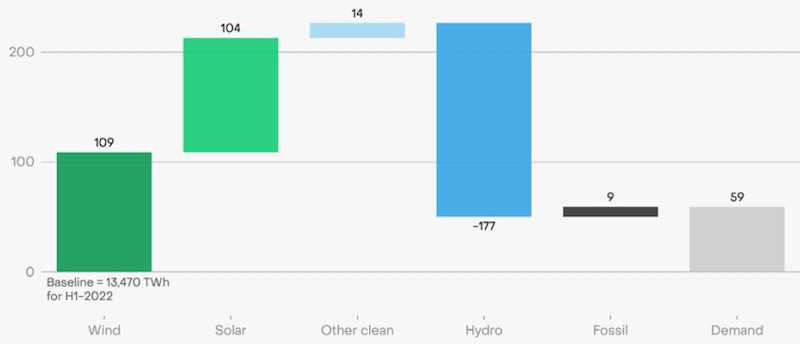

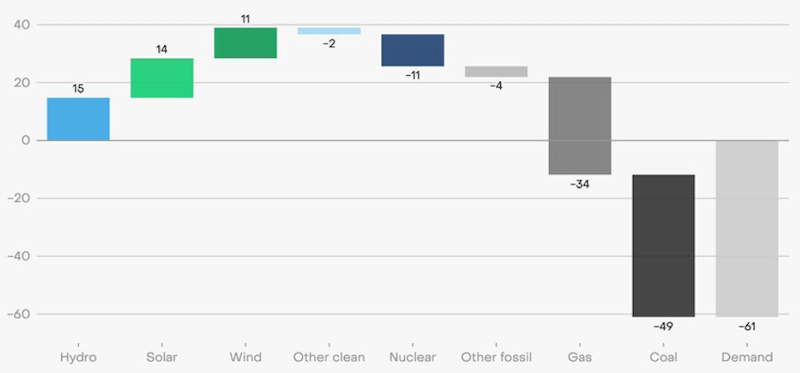

下のグラフは、ロンドンのシンクタンクがまとめた今年上半期の世界の電源別の発電量の変化である。2022年の同じ上半期との比較がプラスマイナスの数値(TWh)となっている。

世界の2023年上半期の電源別発電量の変化(前年上半期比、単位:TWh、出典:Ember)

|

目立つのは、真ん中の青い棒グラフのマイナス177TWhで、水力発電(Hydro)の大幅減を示している。全体の電力需要もやや増えていて(右端「Demand、プラス59TWh」)、放っておけば電力不足だが、全体として再生可能エネルギーの拡大がこれを救っている。

具体的には、左端の風力発電(濃緑)と右隣の太陽光発電(薄緑)が共にプラス100TWh越えでいわゆるVRE(可変的再生エネ:風力+太陽光発電)の伸長が、同じ再生エネの水力発電の減退をカバーしたことになる。

実は世界的に見ると、今年の歴史的な水力発電の減少分のうち7割は中国で減らしている。中国はコロナからの経済復活で電力需要を増やしていて、再生エネ電力も大きく伸びているがとても賄いきれず、水力のマイナス分を石炭火力発電に頼っている。水力発電の不振は、温暖化による国内の水不足、渇水の影響であり、それをカバーするために石炭を炊き増しするという悪循環に陥っているのである。昨年の欧州の水力発電や原発の不振と同様に、温暖化は発電にもネガティブな影響を与え始めている。

日本、電力需要減と原発回帰が化石燃料の削減に

ここで、日本の電力事情を見ておこう。

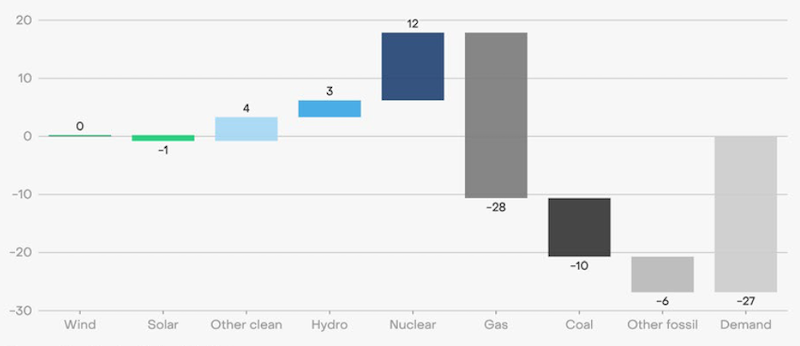

前述のグラフの日本版である。

日本の2023年上半期の電源別発電量の変化(前年上半期比、単位:TWh、出典:Ember)

|

日本の今年の上半期に起きたのは、天然ガスや石炭火力発電の低下と電力需要の減少である。再生エネはほぼ昨年並みで、やや増えたのが原発であった。結果としては、需要量の減少と原発の増加がそっくり石炭や天然ガス火力発電の低下につながっている。

需要に関しては、一番電力がひっ迫すると見られていた東京電力管内で、暑さのためさすがに夏の消費電力量は少し増えた(1日平均で+2.6%)。しかし、首都圏のピーク時の電力需要は昨年より7%も減ったという。節電要請や企業のデマンドリスポンスなどが原因と考えられているが、これだけの猛暑を現状で乗り越えられたことは、さらなる原発の再稼働に頼らなくても安定的な電力供給が続く可能性を示している。

また、9月末に発表された今年の冬の電力の予備率(12月から2024年3月)も、最低が1月の東電や東北電力など3つの地域での5.2%とほぼ落ち着いている。消費者の払う電気料金は基本的に市場連動ではないので下がった感はあまり無いが、燃料調整費も今後下向く可能性もある。

欧州でもエネルギー高騰からの脱却が進んでいたが…

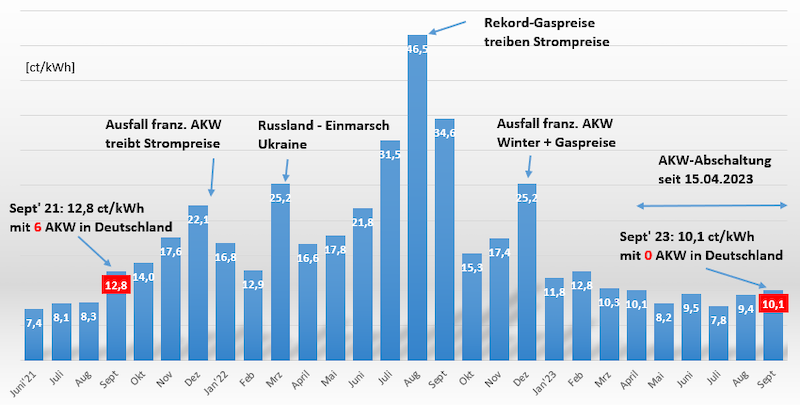

下のグラフは、ドイツの電力卸売市場の月ごとの平均値を示している。

左から10番目の棒グラフがウクライナ侵略開始直後の2022年3月(25.2ユーロセント)で、8月(46.5ユーロセント)にピークとなった。天然ガスの価格が最高値となったことなどが原因で、現在のレートに換算すると月の平均で74円ととんでもない高値を記録した。

ドイツの電力卸売市場の動き(月別平均、単位:ユーロセント/kWh、 出典:IWR)

|

見ての通り、2023年(右から9番目以降)は落ち着きを見せ、一連のエネルギー高騰直前の水準にまで戻っている。脱原発の完遂以降連続して一桁で、9月末でも10ユーロセント程度(およそ16円)で推移している。

ところが、日本も欧州もこれから冬に向けて一安心と見えたところに起きたのが、中東情勢の悪化である。

すでに、天然ガスの価格は反応している。オランダ市場先物(TTF)はハマスの攻撃後大きく値を上げて50ドルとこの春の2倍に跳ね上がった。石炭や石油も上昇傾向で、きな臭い雰囲気も見えてきた。日本でも、電力の相対取引の冬の価格が上昇している。ただし、どの論評にも共通しているように、今のところ1970年代の第一次石油ショックのような事態にはつながらないと見られている。中東諸国の姿勢が当時とは大きく違っているからである。

再生エネ拡大にまい進する欧州と日本の違いを見逃してはいけない

現時点(10月23日)では、イスラエルはガザ地区への地上侵攻を始めておらず、その後の展開次第で、さまざまなリスクが残っていることは確かである。

しかし、ここで確認しておく必要があるのは、日本と欧州のエネルギー、特に現状での電力調達の違いである。

ロシアへの過大なエネルギー依存で危機を招いた欧州(EU)では、再生エネの拡大が著しい。世界、日本に続いて、EUの今年上半期の電源別増減を見てみよう。

EUの2023年上半期の電源別発電量の変化(前年上半期比、単位:TWh、出典:Ember)

|

電力需要減と化石燃料による発電の減少は日本と似通っているが、再生エネ発電の拡大で大きくカバーしている点が違っている。つまり、ロシア由来の化石燃料で痛い目にあった欧州は、積極的な再生エネ、特に太陽光発電の導入やEVや熱においてのヒートポンプ拡大などで国際的な政治環境などの変動リスクからの脱却を大きく進めているのである。

一方、日本はというと、いずれの分野も拡大施策が緩く、力強さに欠けている。

国として必要な根本的な施策と企業などの自己防衛

繰り返すが、昨年並みの高騰リスクはそれほど高くはないという見方が有力ではある。しかし、いつまで企業や自治体などの日本の需要家は、海外情勢などにひやひやしながら活動しなければならないのだろうか。

電力小売り各社や新電力は、相対や先物の取引による電力調達のリスクヘッジを進めている。一方、旧一電系を含めて、市場連動の料金プラン設定を急増させている。最終的にリスクを転嫁される需要家は、自ら動かざるを得ない状況にあると自覚すべきである。

すでに活発となっているが、自家消費用やオフサイトPPAを含めた再生エネ電力の導入は必須である。もちろん、建物の断熱などの省エネ、エネルギーの効率化がベースにあり、目指すのは熱や交通や運輸の電化でもある。結局、脱炭素化こそがエネルギーの高騰リスクの根本的な防衛策だということなのである。

国の政策サイドから言えば、そもそも天然ガスに頼りすぎている電力構成の大きな転換を本気で急ぐ必要がある。系統線の拡充など、再生エネ電力を激増させるためにすべての力をすぐに注ぐことである。今年の夏に成功した可能性もあるデマンドリスポンスの拡大を目指す改正省エネ法など、すでに法制化されたものもあり、“やればできる”部分も少なくない。ガソリンや電気代の補助などの逆行政策からの即時脱却を含め、日本政府のやるべきことは、たくさんある。

北村 和也(きたむら・かずや)

日本再生可能エネルギー総合研究所代表、日本再生エネリンク代表取締役

民放テレビ局で報道取材、環境関連番組などを制作した後、1998年にドイツに留学。帰国後、バイオマス関係のベンチャービジネスなどに携わる。2011年に日本再生可能エネルギー総合研究所、2013年に日本再生エネリンクを設立。2019年、地域活性エネルギーリンク協議会の代表理事に就任。エネルギージャーナリストとして講演や執筆、エネルギー関係のテレビ番組の構成、制作を手がけ、再生エネ普及のための情報収集と発信を行う。また再生エネや脱炭素化に関する民間企業へのコンサルティングや自治体のアドバイザーとなるほか、地域や自治体新電力の設立や事業支援など地域活性化のサポートを行う。