Photo by Alex McCarthy on Unsplash

|

脱炭素に向けての企業の取り組みが、真剣みを増してきている。

融資や社債引き受けなど金融機関のチェック、プライム市場への上場の条件から始まり、海外との取引ではサプライチェーンの締め付けや国境炭素税などの制度適用まで、あらゆるビジネスの場面で、企業の脱炭素への取り組みが問われるからである。最近では、製品に対する消費者の脱炭素度のチェックが聞こえ始め、入社を目指す学生の志望動機にも響いてきている。

いまや、カーボンニュートラルはビジネスの常識となった感がある。

そんな中、日本企業の前向きな取り組みに掉(さお)さすような状況が次々と明らかになっている。主として国内での再生可能エネルギーへのアクセスの問題である。コスト高、量の不足という現状の課題もさることながら、不十分な再生エネ拡大施策が企業の目標達成への不安定要因になってきている。

カーボンニュートラル化の必要に迫られた企業は、政府に頼らず自らの努力でこの難局を切り開くしかないように映る。これは、厳しい脱炭素実現に向けた競争で日本企業の大きなハンディではないのか。

今回のコラムでは、日本企業が直面する日本の再生エネの現状をピックアップし、その課題をまとめてみたい。

手に入れにくく、価格が高い日本の再生エネ

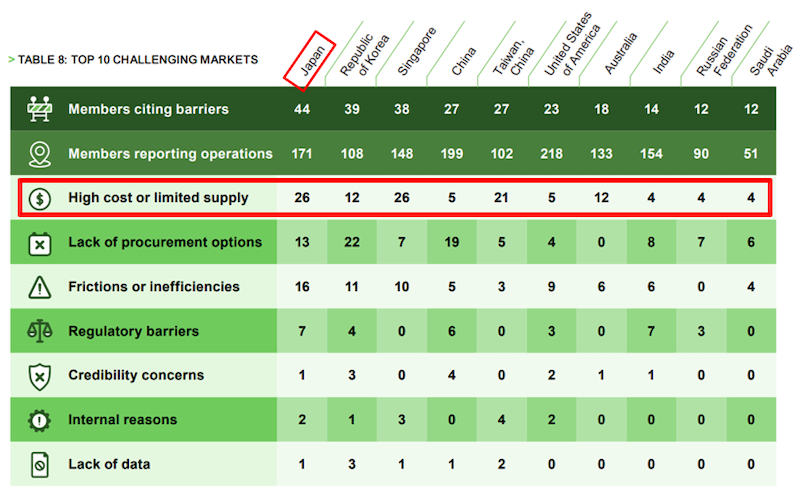

2030年までに、企業活動に使用する電力を100%再生エネで賄うことを目指す国際的な協議体、「RE100」が2023年の1月に発表したアニュアルレポートで、特に会員数が増えている国の再生エネ電力に関する現状を以下の表でまとめている。

RE100参加拡大国の課題 (出典:RE100 annual report 2023)

|

課題の最上位に掲げられているのは、再生エネ電力の「コスト高と供給制限」である。特に日本とシンガポール、次いで台湾において指摘されている。いずれも国土の面積が小さめで、再生エネ発電施設の適地が比較的少ないことが背景にありそうである。量が十分でなければ、当然のように価格が上がることになる。

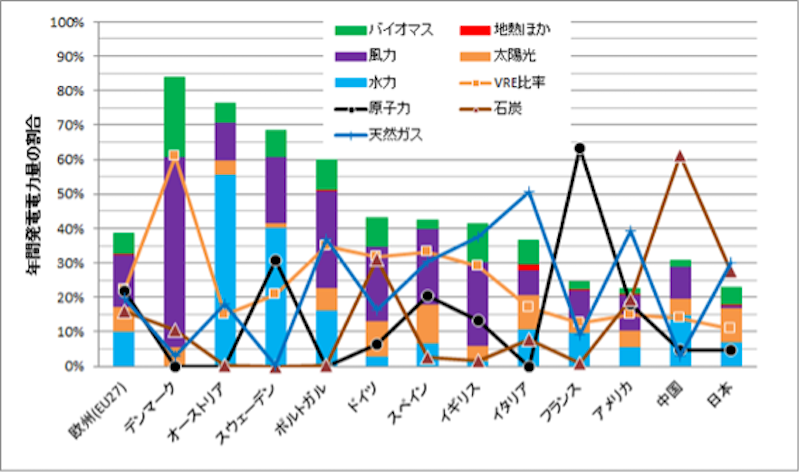

もう一つ、国別の比較のグラフを見てもらおう。こちらは、現状での再生エネ電力の割合を比べている。

先進諸国で最低レベルの再生エネ電源比率とFIT制度の不便さ

欧州各国およびアメリカ・中国・日本の2022年の発電電力量に占める自然エネルギー等の割合の比較 (出典:ISEP)

|

グラフは各国の発電電力量に占める再生エネ比率について昨年2022年のまとめだが、日本は22.7%と米国とほぼ並んで最も低い。原発大国のフランスでさえ、風力発電にかなり力を入れていてトータルで日本を上回っている。再生エネ先進国として取り上げられることの多いドイツも欧州(EU27)の中では、ほぼ平均の値を示している。

日本は単純に再生エネ電源のシェアが低いというだけではない。独自のFIT制度(固定価格買取制度)に起因するややこしい課題がある。それは、「FIT電源には環境価値がない」ということである。これは、制度のスタートから繰り返し資源エネルギー庁が言及している原則である。

これによって、小売電気事業者から供給される電気がFIT制度に基づく発電所からの場合、再生エネを使ったことにならない。脱炭素には寄与しないことになる。ところが、海外ではほとんどがそうなっておらず、例えばドイツでも家庭や事業所、工場でコンセントにつなぐだけでFIT(ドイツではEEG)分も再生エネとして通用する。日本では、わざわざFIT電源の環境価値分を切り離して「FIT非化石証書」として別売りをしているため、企業がFIT電源を脱炭素に当てるには、証書を購入する費用と手間が掛かる。

「国内の脱炭素化は、海外進出先の何倍も大変」の声

脱炭素を目指す企業の立場から考えてみよう。

まず、多くの先進国は再生エネ電源の割合が高く、しかもほとんどが各国のFIT制度で生まれた電気も再生エネとして使える。日本が進出した海外工場での脱炭素は、残りの不足分のケアをすればよい。一方、先のグラフにある日本の再生エネ電源のうち半分以上がFIT電源のため、日本国内での脱炭素化には、実質的に企業の負担は増すことになる。

現状は厳しいかもしれないが、では、将来はどうなのだろうか。

残念ながら、ここでも日本政府の再生エネ拡大の意気込みはいま一つである。

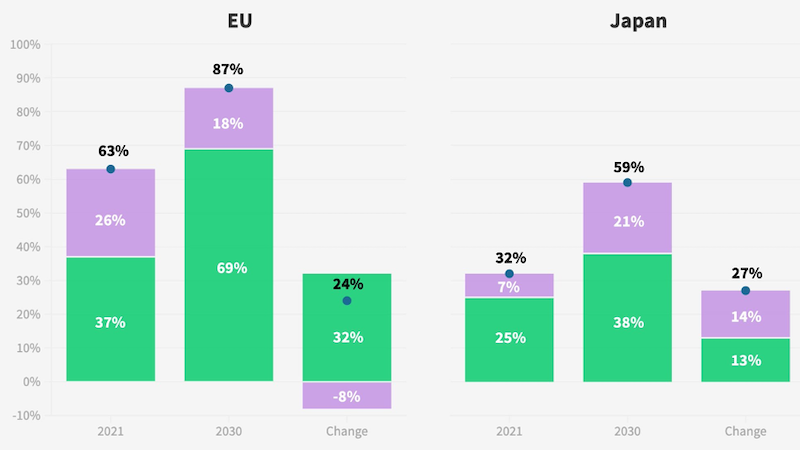

下のグラフは、欧州(EU27)と日本の“クリーン電源比率”の現状と2030年の目標を比較している。ここでは、再生エネ発電(緑)と原発(紫)を“クリーン”として並列してある。

EUと日本のクリーン電源の現状と2030年の目標 (出典:Ember)

|

2030年の再生エネ電源の目標(EU、日本それぞれの中央の棒グラフ)を見てみよう。

EUは、ロシアのウクライナ侵略を機に昨年新しいエネルギー戦略「REPowerEU」を決め、再生エネの比率をさらに上げて7割程度とした。日本は、2年前に設定した最大38%を変更していない。ここで30ポイント以上の差がついている。ますます内外の脱炭素化の差がつくことになる。一方、原発の扱いであるが、EUではシェアを8ポイント縮小するのに対して、日本では3倍増させる方針で、なんとか原子力でカバーする構図になっている。

また、米国も欧州と同様の政策に大きくシフトを始めた。

バイデン政権による昨年のIRA(インフレ抑制法)の制定で再生エネに関しての数兆円以上の減税を決め、2035年に電力の脱炭素化を図ることにしている(原発が1割程度)。こちらもいつの間にか、日本を大きく追い抜いてしまう。

後れを取るカーボンプライシングと自助努力

脱炭素を促進させるための重要な政策にカーボンプライシングがある。

CO2に価格を設定し、排出量取引や炭素賦課金などの制度で企業などのカーボンニュートラルを促すものである。企業にとって、一見、負担が増すネガティブなものに映る。確かに生産品などに加算されることになって製品原価が上がる可能性もある。

しかし、冒頭に少しだけ触れた国境炭素税(すでにEUが導入決定)のように、例えば、国際的な取引でいずれ普通にチェックされるようになるのは必至である。つまり、カーボンプライシングに対応していない企業でも、取引の際に“税金”などの形でCO2分を負担することになる。後付けでの販売価格の上昇である。何より、脱炭素で作られないものは、そのものが売れなくなる。

企業の立場からすると、どうせ支払うなら生産設備の脱炭素化の投資などを行い、その分もカウントしておいて各国政府や海外企業などの需要家に説明する方がよいと考えて不思議はない。まともな企業はそう動き始めている。

ところが、日本政府はカーボンプライシング導入の方針は決めたものの、2028年からとか、さらに猶予期間を設けるなど、正直言って“寝ぼけたこと”を言っているのである。

そこで、有意な企業は、私的なカーボンプライシングを導入し始めている。これをインターナルカーボンプライシング(ICP)という。すでに日本でも100社単位の企業が導入し、拡大を続けている。とても政府のペースでは間に合わないと考えているからである。

しかし、問題は残る。多くの国では政府が価格を設定し関与している。私的なカウントでは、どこまで海外で通用するか、証明を求められたときの手間や費用なども想定される。政府のお墨付きはやはり効くのである。

ここまで取り上げたように、日本の企業は脱炭素推進において、再生エネの価格や量、そして制度面において、大きなハンディがあると言わざるを得ない。一方、脱炭素は企業活動においても待ったなしである。政府への働きかけをしつつ、当面は自助努力を図る覚悟のもと対応していくことになりそうである。

北村 和也(きたむら・かずや)

日本再生可能エネルギー総合研究所代表、日本再生エネリンク代表取締役

民放テレビ局で報道取材、環境関連番組などを制作した後、1998年にドイツに留学。帰国後、バイオマス関係のベンチャービジネスなどに携わる。2011年に日本再生可能エネルギー総合研究所、2013年に日本再生エネリンクを設立。2019年、地域活性エネルギーリンク協議会の代表理事に就任。エネルギージャーナリストとして講演や執筆、エネルギー関係のテレビ番組の構成、制作を手がけ、再生エネ普及のための情報収集と発信を行う。また再生エネや脱炭素化に関する民間企業へのコンサルティングや自治体のアドバイザーとなるほか、地域や自治体新電力の設立や事業支援など地域活性化のサポートを行う。